pf.fin

FacileNo||SempliceSì

- Registrato

- 24/9/05

- Messaggi

- 11.645

- Punti reazioni

- 972

E’ sempre più ricorrente la richiesta su come assortire un portafoglio da investimento chiedendo consigli sulla composizione e quasi mai sulla strategia da adottare per monitorare l’andamento del portafoglio.

In merito ci sono tante opinioni diverse … cercando di raggruppare le principali strategie ho provato ad ‘inventare’ 6 portafogli avendo come base di partenza l’andamento storico di due fondi, uno azionario Europa ed uno obbligazionario Europa.

Di seguito i dettagli della ricostruzione ma prima ribadisco una cosa … non è un backtest né un modello di gestione ma solo una semplice ricostruzione di fantasia che possa essere considerata realistica … nulla di più.

Periodo considerato: 30/03/2001 … 31/03/2014 quindi 13 anni;

Frequenza di controllo …: mensile ma con l’esecuzione ritardata di 6 giorni (per simulare un ritardo tra il controllo e l’esecuzione dell’operazione)

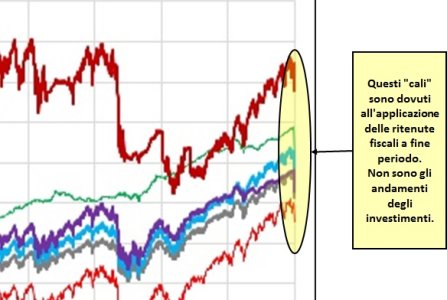

Aspetto fiscale: ho registrato nel tempo i vari aspetti fiscali, quindi è compreso il passaggio dell’aliquota dal 12,5% al 20% ed il fatto che dal 01/07/2011 gli switch sono fiscalmente rilevanti (non ho registrato l’affrancamento). A fine periodo viene calcolato il carico fiscale ipotizzando la vendita di tutti e due i comparti.

L’elenco delle strategie:

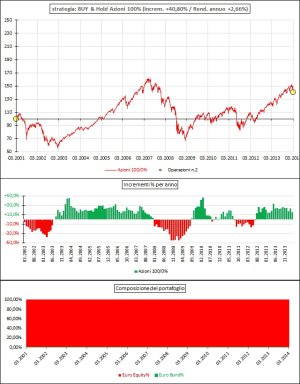

- BUY & HOLD 100% azionario … sono presenti solo 2 operazioni l’acquisto iniziale e la vendita finale;

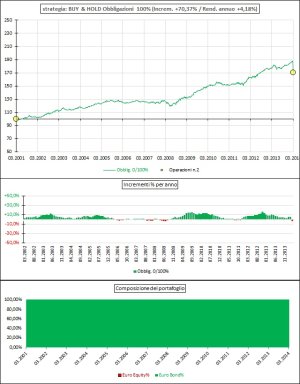

- BUY & HOLD 100% obbligazionario … sono presenti solo 2 operazioni l’acquisto iniziale e la vendita finale;

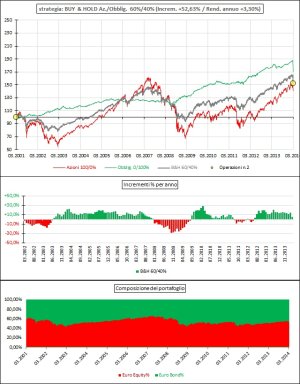

- BUY & HOLD 60% azionario e 40% obbligazionario … sono presenti solo 2 operazioni l’acquisto iniziale e la vendita finale;

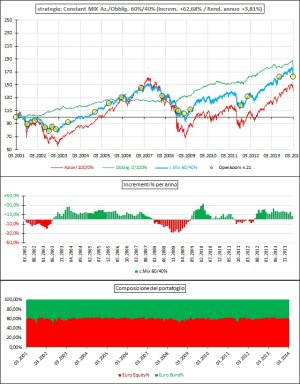

- Constant MIX 60% azionario e 40% obbligazionario con una tolleranza del 3% (i ribilanciamenti vengono effettuati solo se l’esposizione supera del 3% i limiti previsti)

- Medie Mobili con esposizione azionaria min del 5% e max del 95% … gli switch vengono effettutati al cross di due medie mobili a 60 ed a 200 prezzi. Vengono effettuate 15 operazioni;

EDIT: Provvedo a specificare meglio l'operatività utilizzata:

> il controllo del portafoglio viene effettuato solo una volta al mese;

> le operazioni non vengono eseguite al cross delle medie in quanto i vari cross non sono coincidenti con i 'fine mese'

> le operazioni quindi vengono eseguite verificando la condizione di MM.breve >= MM.lunga, la condizione viene mantenuta fino al successivo fine mese;

> l'esposizione viene simulata come o al 5% (se MM.breve < MM.lunga) o al 95% (se MM.breve >= MM.lunga);

> in formula sarebbe: SE MM.breve >= MM.lunga ALLORA porta.esposizione.al.95% ALTRIMENTI porta.esposizione.al.5%

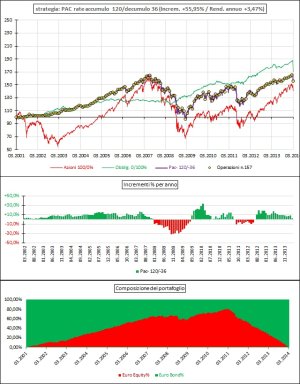

- PAC con decumulo … viene ipotizzato un pac da 120 rate mensili ed il successivo decumulo in 36 rate mensili. Risultano 157 operazioni.

In questo post i grafici di confronto delle varie simulazioni …

- Grafico lineare con l’andamento degli ipotetici portafogli;

- Grafico lineare con gli incrementi rolling annuali;

- Grafico con evidenza, sempre su base annua, della % di periodi positivi/negativi con indicazione anche degli incrementi minimi, medi e massimi.

Nei post successivi al posto dell’ultimo grafico ce n’è uno che evidenza la composizione del portafoglio nel tempo.

Ogni considerazione/critica in merito è bene accetta … sperando che si evitino alcuni interventi inutili, ma non sono così ottimista.

Ciao")

In merito ci sono tante opinioni diverse … cercando di raggruppare le principali strategie ho provato ad ‘inventare’ 6 portafogli avendo come base di partenza l’andamento storico di due fondi, uno azionario Europa ed uno obbligazionario Europa.

Di seguito i dettagli della ricostruzione ma prima ribadisco una cosa … non è un backtest né un modello di gestione ma solo una semplice ricostruzione di fantasia che possa essere considerata realistica … nulla di più.

Periodo considerato: 30/03/2001 … 31/03/2014 quindi 13 anni;

Frequenza di controllo …: mensile ma con l’esecuzione ritardata di 6 giorni (per simulare un ritardo tra il controllo e l’esecuzione dell’operazione)

Aspetto fiscale: ho registrato nel tempo i vari aspetti fiscali, quindi è compreso il passaggio dell’aliquota dal 12,5% al 20% ed il fatto che dal 01/07/2011 gli switch sono fiscalmente rilevanti (non ho registrato l’affrancamento). A fine periodo viene calcolato il carico fiscale ipotizzando la vendita di tutti e due i comparti.

L’elenco delle strategie:

- BUY & HOLD 100% azionario … sono presenti solo 2 operazioni l’acquisto iniziale e la vendita finale;

- BUY & HOLD 100% obbligazionario … sono presenti solo 2 operazioni l’acquisto iniziale e la vendita finale;

- BUY & HOLD 60% azionario e 40% obbligazionario … sono presenti solo 2 operazioni l’acquisto iniziale e la vendita finale;

- Constant MIX 60% azionario e 40% obbligazionario con una tolleranza del 3% (i ribilanciamenti vengono effettuati solo se l’esposizione supera del 3% i limiti previsti)

- Medie Mobili con esposizione azionaria min del 5% e max del 95% … gli switch vengono effettutati al cross di due medie mobili a 60 ed a 200 prezzi. Vengono effettuate 15 operazioni;

EDIT: Provvedo a specificare meglio l'operatività utilizzata:

> il controllo del portafoglio viene effettuato solo una volta al mese;

> le operazioni non vengono eseguite al cross delle medie in quanto i vari cross non sono coincidenti con i 'fine mese'

> le operazioni quindi vengono eseguite verificando la condizione di MM.breve >= MM.lunga, la condizione viene mantenuta fino al successivo fine mese;

> l'esposizione viene simulata come o al 5% (se MM.breve < MM.lunga) o al 95% (se MM.breve >= MM.lunga);

> in formula sarebbe: SE MM.breve >= MM.lunga ALLORA porta.esposizione.al.95% ALTRIMENTI porta.esposizione.al.5%

- PAC con decumulo … viene ipotizzato un pac da 120 rate mensili ed il successivo decumulo in 36 rate mensili. Risultano 157 operazioni.

In questo post i grafici di confronto delle varie simulazioni …

- Grafico lineare con l’andamento degli ipotetici portafogli;

- Grafico lineare con gli incrementi rolling annuali;

- Grafico con evidenza, sempre su base annua, della % di periodi positivi/negativi con indicazione anche degli incrementi minimi, medi e massimi.

Nei post successivi al posto dell’ultimo grafico ce n’è uno che evidenza la composizione del portafoglio nel tempo.

Ogni considerazione/critica in merito è bene accetta … sperando che si evitino alcuni interventi inutili, ma non sono così ottimista.

Ciao

Allegati

Ultima modifica: