Vi segnalo un articolo recentemente riportato da un noto sito di informazione finanziaria (non voglio fare pubblicità ma non potete certo pretendere che lo ricopi qui per intero, quindi il collegamento ipertestuale lo devo mettere per forza):

Per chi non legge senza riassuntino iniziale a determinare se ne vale la pena, spiego succintamente:

Che ne pensate?

Per chi non legge senza riassuntino iniziale a determinare se ne vale la pena, spiego succintamente:

___________

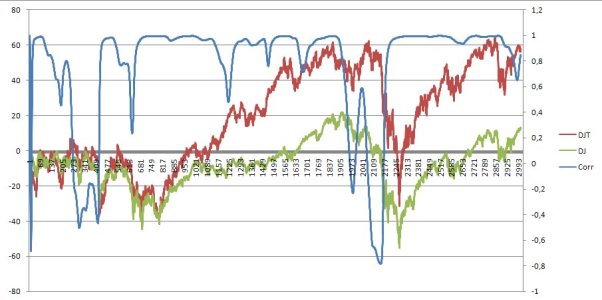

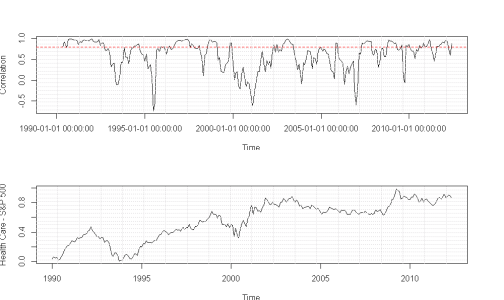

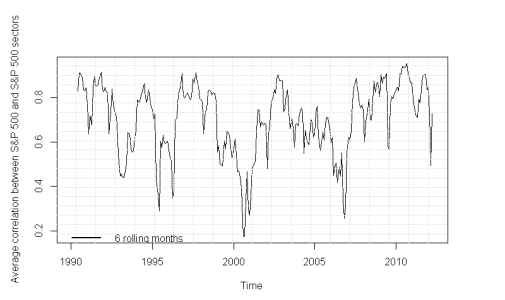

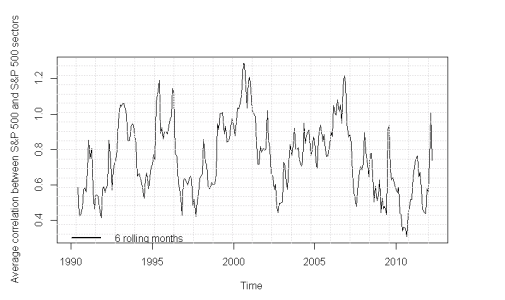

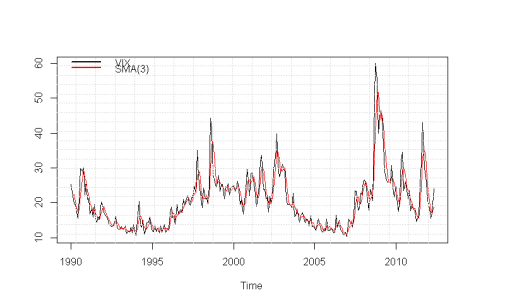

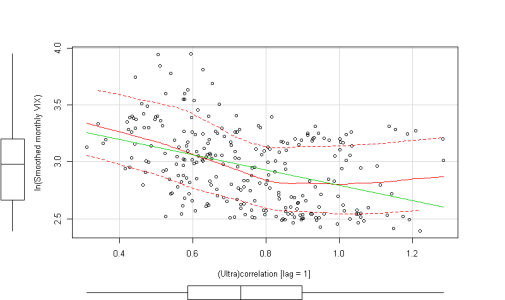

Nic Colas, l'autore, afferma che la correlazione lineare dei componenti settoriali dello S&P500 con l'indice stesso (rendimenti? No, prezzi! Io avrei già smesso di leggere, ma andiamo avanti...  ) rappresenti un «indice della paura» molto più efficace del VIX.

) rappresenti un «indice della paura» molto più efficace del VIX.

Questo perchè, nelle intenzioni dell'autore, le correlazioni così presentate consentirebbero di:

Io sono abbastanza perplesso dalla definizione di questo "oggetto" come una «better mouse-trap» rispetto al VIX; le mie perplessità sono varie e premetto che non sono nulla di più di quelle che, ne sono certo, verranno in mente anche a voi dalla lettura della pagina che ho allegato in cima.

Al termine dell'articolo si suggerisce anche di tenere questo cruscotto costantemente monitorato da affiancare alla propria operatività quotidiana...

) rappresenti un «indice della paura» molto più efficace del VIX.Questo perchè, nelle intenzioni dell'autore, le correlazioni così presentate consentirebbero di:

- discriminare le fasi risk off in virtù del leverage effect (ragionare sulla formula dell'indice di Pearson chiarisce tutto meglio delle parole, nessuna novità per questa sezione);

- prendere al volo i rimbalzi dai minimi dell'equity perchè è da quei livelli che le correlazioni diminuiscono e quindi, sempre nell'opinione dell'autore, i gestori starebbero ricominciando a diversificare per estrarre "Alpha".

Io sono abbastanza perplesso dalla definizione di questo "oggetto" come una «better mouse-trap» rispetto al VIX; le mie perplessità sono varie e premetto che non sono nulla di più di quelle che, ne sono certo, verranno in mente anche a voi dalla lettura della pagina che ho allegato in cima.

Al termine dell'articolo si suggerisce anche di tenere questo cruscotto costantemente monitorato da affiancare alla propria operatività quotidiana...

___________

Che ne pensate?