Recentemente un paio di casi mi hanno colpito molto, e mi hanno stimolato alcune riflessioni: due banche, di cui non faccio il nome, dopo aver offerto in via promozionale delle linee di credito vincolate con tassi decisamente allettanti, hanno successivamente fatto marcia indietro comunicando che da un bel giorno in avanti detti tassi non sarebbero più stati praticati a causa del premio eccessivo rispetto alla media di mercato.

Naturalmente per chi era riuscito ad aprire un conto deposito prima di questa comunicazione, i tassi restavano quelli originali.

Questo mi ha convinto a studiare un qualche meccanismo per poter andare "a caccia" di offerte promozionali.

Il problema si pone in questi termini: poniamoci all'inizio di un anno solare, per esempio il 2013; sappiamo che, nel corso dell'anno, potrebbero presentarsi n offerte promozionali, ciascuna con il proprio tasso r.

Il nostro obiettivo è quello di massimizzare il rendimento annuo, e per farlo sappiamo che l'unica leva che abbiamo è questa: ad ogni nuova offerta promozionale che ci si presenta dobbiamo scegliere quanto del nostro capitale residuo vincolare.

Siamo in un trade off:

Io, non avendo di queste capacità matematiche, ho optato per cercare una soluzione mediante simulazioni.

Un'ipotesi che mi è parso ragionevole porre è che le seguenti grandezze abbiano una distribuzione normale:

In questo contesto la nostra strategia è la seguente:

Il codice è per R e utilizza alcuni input abbastanza verosimili:

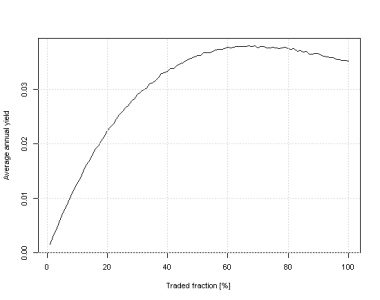

Nell'immagine potete vedere che, nel caso che abbiamo simulato, è ottimale investire c.ca il 65% del capitale residuo ad ogni nuova offerta che le banche ci presentano, perchè questo ci consente di ottenere quasi un 4% di rendimento annuo contro il 3.5% di investire tutto subito sul primo conto disponibile.

Naturalmente possiamo aspettarci che, all'aumentare del numero di offerte promozionali e all'aumentare del "premio" per nuovi clienti, la frazione ottimale sia un numero sempre più piccolo mentre altrettanto verosimilmente tende al 100% quando di "premio" non ce n'è e le offerte sono poche (meglio approfittare subito!).

Il modello è volutamente semplice: sviluppi più complessi debbono includere la temporizzazione delle nuove offerte nel tempo (distribuzione di Poisson) e scontare le aperture successive con un opportuno fattore di attualizzazione.

Naturalmente per chi era riuscito ad aprire un conto deposito prima di questa comunicazione, i tassi restavano quelli originali.

Questo mi ha convinto a studiare un qualche meccanismo per poter andare "a caccia" di offerte promozionali.

Il problema si pone in questi termini: poniamoci all'inizio di un anno solare, per esempio il 2013; sappiamo che, nel corso dell'anno, potrebbero presentarsi n offerte promozionali, ciascuna con il proprio tasso r.

Il nostro obiettivo è quello di massimizzare il rendimento annuo, e per farlo sappiamo che l'unica leva che abbiamo è questa: ad ogni nuova offerta promozionale che ci si presenta dobbiamo scegliere quanto del nostro capitale residuo vincolare.

Siamo in un trade off:

- se investiamo tutto subito su una linea che ci sembra particolarmente accattivante, poi non potremo approfittare di nuove offerte più vantaggiose perchè si tratta di conti vincolati;

- se investiamo frazionando in misura eccessiva il capitale perchè guidati da un eccesso di prudenza, potremmo trovarci senza nuove offerte promozionali migliori di quella che abbiamo già sottoscritto e quindi con un rendimento annuo risibile perchè ci teniamo liquidità (senza contare il costo opportunità del capitale).

Io, non avendo di queste capacità matematiche, ho optato per cercare una soluzione mediante simulazioni.

Un'ipotesi che mi è parso ragionevole porre è che le seguenti grandezze abbiano una distribuzione normale:

- il numero di conti deposito in offerta promozionale che si affacceranno sul mercato nei prossimi 365 giorni;

- il rendimento offerto da ogni nuovo conto deposito in promozione.

In questo contesto la nostra strategia è la seguente:

- definire alcuni input che rappresentano le nostre aspettative sulla distribuzione del numero di nuovi conti e tasso offerto dagli stessi nel corso del prossimo anno;

- determinare la frazione ottimale f del capitale residuo da investire;

- controllare con cadenza almeno mensile se ci sono nuove offerte;

- se ci sono e il tasso è maggiore del conto deposito precedente, sottoscrivere la nuova offerta promozionale con la frazione ottimale f del capitale residuo, altrimenti incrementare col conto precedente (naturalmente assumendo che l'offerta sia ancora attiva).

Il codice è per R e utilizza alcuni input abbastanza verosimili:

Codice:

# By Cren: strategia di frazionamento ottimale del capitale tra nuove offerte promozionali di conti deposito

## Ovvero: quanto del capitale residuo devo investire in ogni nuova offerta promozionale per massimizzare il mio rendimento annuo?

### Definizione degli input

min.cd <- 2 # E' il numero minimo di nuove offerte promozionali che ci aspettiamo per i prossimi 365 giorni

exp.cd <- 3 # E' il numero medio di nuove offerte promozionali che ci aspettiamo per i prossimi 365 giorni

max.cd <- 6 # E' il numero massimo di nuove offerte promozionali che ci aspettiamo per i prossimi 365 giorni

ret <- .035 # E' il rendimento medio delle nuove offerte promozionali che ci aspettiamo per i prossimi 365 giorni

max.ret <- .05 # E' il rendimento massimo delle nuove offerte promozionali che ci aspettiamo per i prossimi 365 giorni

r.pr <- .025 # E' il premio offerto da ogni nuovo conto deposito rispetto al precedente per accattivare i nuovi clienti

### Codice

sd.cd <- (max.cd - exp.cd)/3

sd.ret <- (max.ret - ret)/3

y.m <- NULL

for(k in 1:100) {

f <- k/100

y <- NULL

for(j in 1:1000) {

n <- max(min.cd,round(rnorm(1,exp.cd,sd.cd),0))

r <- rnorm(n,ret,sd.ret) + seq(0,r.pr, by = (r.pr - 0)/(n - 1))

for(i in 2:n) {

r[i] = ifelse(r[i] < r[i-1],r[i-1],r[i])

}

w <- NULL

for(i in 2:n) {

w[1] <- f

w[i] <- w[i] <- 1 - (1 - f)^i - (1 - (1 - f)^(i - 1))

}

y[j] <- t(w)%*%r

}

y.m[k] <- mean(y)

}

plot(y.m ~ seq(1,100,1), ylab = 'Average annual yield', xlab = 'Traded fraction [%]', type = 'l')

grid()Naturalmente possiamo aspettarci che, all'aumentare del numero di offerte promozionali e all'aumentare del "premio" per nuovi clienti, la frazione ottimale sia un numero sempre più piccolo mentre altrettanto verosimilmente tende al 100% quando di "premio" non ce n'è e le offerte sono poche (meglio approfittare subito!).

Il modello è volutamente semplice: sviluppi più complessi debbono includere la temporizzazione delle nuove offerte nel tempo (distribuzione di Poisson) e scontare le aperture successive con un opportuno fattore di attualizzazione.