franco causio

Nuovo Utente

- Registrato

- 10/7/12

- Messaggi

- 276

- Punti reazioni

- 9

mia figlia ha svolto l'anno scorso un lavoro a tempo determinato con una retribuzione p.time.

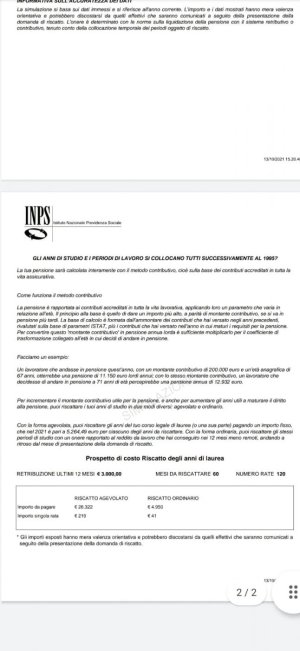

Ha simulato sul sito dell'INPS il calcolo del riscatto dei 5 anni di laurea ed ha ottenuto il risultato allegato.

Mi sembra che con la retribuzione così bassa che ha (spero) per ora, le convenga pagare il riscatto ordinario , guardando il prospetto così com'è.

Possibile si possano riscattare i 5 anni pagando così poco?

Chiaramente verserà anche pochi contributi, d'accordo ma varranno comunque i 5 anni nel calcolo..

O non ho capito niente?

Ha simulato sul sito dell'INPS il calcolo del riscatto dei 5 anni di laurea ed ha ottenuto il risultato allegato.

Mi sembra che con la retribuzione così bassa che ha (spero) per ora, le convenga pagare il riscatto ordinario , guardando il prospetto così com'è.

Possibile si possano riscattare i 5 anni pagando così poco?

Chiaramente verserà anche pochi contributi, d'accordo ma varranno comunque i 5 anni nel calcolo..

O non ho capito niente?