FaGal

Nuovo Utente

- Registrato

- 21/7/02

- Messaggi

- 17.980

- Punti reazioni

- 231

Agli istituti servono per «fidelizzare» il cliente

LA TRASPARENZA SULLE SPESE PORTA A TAGLIARE I COSTI E FAVORISCE IL NUOVO BOOM. I PROMOTORI SPINGONO LE UNIT

SONOdiventati gran venditori di

polizze i promotori finanziari

negli ultimi tempi. I prodotti

assicurativi dominano ormai da mesi

la raccolta delle reti di consulenti,

censita da Assoreti. Il record assoluto

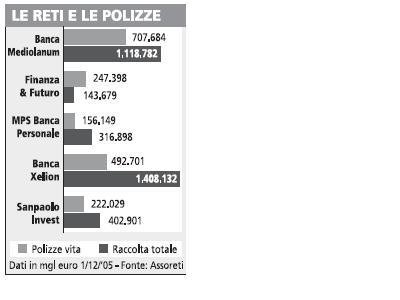

appartiene a Banca Mediolanum,

che nell’intero 2005 ha raccolto in

questi prodotti 707 milioni di euro,

il 63% dell’intero risparmio gestito

(1,12 miliardi). E a gennaio di quest’anno

la tendenza è stata ancora

più evidente: i quasi 4 mila promotori

della società guidata da Ennio

Doris hanno collocato 60,6 milioni

di euro in polizze, rispetto a un

totale di 75 milioni finiti nel gestito

(in pratica più dell'80%).

Ma ci sono anche altre società

che sembrano apprezzare particolarmente

questi strumenti. Finanza &

Futuro (rete del gruppo Deutsche

Bank), ad esempio, nell'intero 2005

ha raccolto 247 milioni di euro in

polizze, contro un totale nel risparmio

gestito di 143 milioni (più basso

a causa del deflusso di 246,5milioni

subìto dalle gestioni in fondi). E

anche Xelion Banca nel 2005 ha

venduto 492 milioni in polizze,

quasi il 35% del totale gestito (1,4

miliardi). Insomma, i promotori

sembrano aver rubato la scena agli

assicuratori.

Ma quali sono state le ragioni di

questo fenomeno e quanto durerà

ancora? «Le polizze sono prodotti

che servono a fidelizzare i clienti -

risponde Fabrizio Montaruli, partner

di Kpmg Advisory, che per la

società di consulenza ha seguito la

recente vendita della rete di Banca

Etruria a Banca Lombarda - Si

tratta di prodotti che durano tra

cinque e sette anni e che penalizzano

l'uscita prima della scadenza». Il

cliente resta quindi legato all'azienda

per molti anni e anche il promotore

beneficia di questo stretto rapporto.

«Le polizze unit (quelle che

investono in fondi comuni) negli

ultimi anni hanno ridotto molto i

caricamenti - dice ancoraMontaruli

- Ma sono ancora piuttosto care

rispetto agli altri prodotti. E i promotori

italiani riescono a incassare

ricche commissioni».

Un processo che sembra destinato

a continuare ancora per i prossimi

mesi. Ma c'è un fattore che

potrebbe rivelarsi una sorpresa poco

gradita: la recente circolare

Isvap sulla trasparenza delle polizze

vita ha portato alla luce gli alti

caricamenti che gravano ancora su

questi prodotti, e le compagnie saranno

costrette a ridurli, assottigliando

i margini di guadagno sia

per le società sia per i promotori.

[Bloomberg Borsa & Finanza]

tuttosoldi

LA TRASPARENZA SULLE SPESE PORTA A TAGLIARE I COSTI E FAVORISCE IL NUOVO BOOM. I PROMOTORI SPINGONO LE UNIT

SONOdiventati gran venditori di

polizze i promotori finanziari

negli ultimi tempi. I prodotti

assicurativi dominano ormai da mesi

la raccolta delle reti di consulenti,

censita da Assoreti. Il record assoluto

appartiene a Banca Mediolanum,

che nell’intero 2005 ha raccolto in

questi prodotti 707 milioni di euro,

il 63% dell’intero risparmio gestito

(1,12 miliardi). E a gennaio di quest’anno

la tendenza è stata ancora

più evidente: i quasi 4 mila promotori

della società guidata da Ennio

Doris hanno collocato 60,6 milioni

di euro in polizze, rispetto a un

totale di 75 milioni finiti nel gestito

(in pratica più dell'80%).

Ma ci sono anche altre società

che sembrano apprezzare particolarmente

questi strumenti. Finanza &

Futuro (rete del gruppo Deutsche

Bank), ad esempio, nell'intero 2005

ha raccolto 247 milioni di euro in

polizze, contro un totale nel risparmio

gestito di 143 milioni (più basso

a causa del deflusso di 246,5milioni

subìto dalle gestioni in fondi). E

anche Xelion Banca nel 2005 ha

venduto 492 milioni in polizze,

quasi il 35% del totale gestito (1,4

miliardi). Insomma, i promotori

sembrano aver rubato la scena agli

assicuratori.

Ma quali sono state le ragioni di

questo fenomeno e quanto durerà

ancora? «Le polizze sono prodotti

che servono a fidelizzare i clienti -

risponde Fabrizio Montaruli, partner

di Kpmg Advisory, che per la

società di consulenza ha seguito la

recente vendita della rete di Banca

Etruria a Banca Lombarda - Si

tratta di prodotti che durano tra

cinque e sette anni e che penalizzano

l'uscita prima della scadenza». Il

cliente resta quindi legato all'azienda

per molti anni e anche il promotore

beneficia di questo stretto rapporto.

«Le polizze unit (quelle che

investono in fondi comuni) negli

ultimi anni hanno ridotto molto i

caricamenti - dice ancoraMontaruli

- Ma sono ancora piuttosto care

rispetto agli altri prodotti. E i promotori

italiani riescono a incassare

ricche commissioni».

Un processo che sembra destinato

a continuare ancora per i prossimi

mesi. Ma c'è un fattore che

potrebbe rivelarsi una sorpresa poco

gradita: la recente circolare

Isvap sulla trasparenza delle polizze

vita ha portato alla luce gli alti

caricamenti che gravano ancora su

questi prodotti, e le compagnie saranno

costrette a ridurli, assottigliando

i margini di guadagno sia

per le società sia per i promotori.

[Bloomberg Borsa & Finanza]

tuttosoldi