Test SREP Bce su banche euro: risultati 2023 e novità 2024-26

Esami SREP Bce sulle banche dell’area euro: arriva l’annuncio della banca centrale europea sui risultati del 2023 e sulle priorità di vigilanza stabilite per il triennio 2024-2026.

Con un comunicato stampa pubblicato nella giornata di oggi, martedì 19 dicembre 2023, la Vigilanza sulle banche della Bce ha reso nota la decisione di lasciare invariati i requisiti patrimoniali per il 2024 delle banche del blocco, ridefinendo al contempo le priorità di vigilanza.

Negli ultimi giorni, diverse sono state le banche italiane che hanno comunicato gli esiti dei test SREP a cui sono state sottoposte nel corso del 2023.

Gli istituti di credito hanno annunciato i requisiti patrimoniali che dovranno rispettare a partire dal 1° gennaio del 2024, mettendo in evidenza, in alcuni casi, una solidità patrimoniale che consentirà loro di rispettare “ampiamente” le soglie stabilite dalla Bce.

Banche euro, cosa sono i test Srep della Bce. E cosa è il Pillar 2, P2R

Intanto, vale la pena ricordare cosa sono gli esami SREP della Banca centrale europea.

Lo ha fatto la stessa Vigilanza della Bce, nel diffondere il comunicato diffuso nella giornata di oggi:

“Lo SREP è un’attività centrale della vigilanza bancaria europea, in quanto consente di valutare i rischi cui sono esposte le banche e la qualità della gestione di tali rischi. In base ai risultati dello SREP, la Bce determina i requisiti patrimoniali e adotta misure qualitative per porre rimedio alle carenze delle singole banche”.

“Gli esiti della valutazione sono inoltre considerati ai fini della definizione delle priorità di vigilanza della Bce per il triennio successivo”, ricorda il comunicato che la Bce ha diffuso nella giornata di oggi.

Al di là del comunicato, un’altra sezione del sito dell’Eurotower rende noto che la Vigilanza sulle banche pubblica ogni anno “una sintesi dei risultati dello SREP per tutte le banche soggette alla vigilanza diretta”.

Nell’ambito degli esami SREP, la banca centrale ha cura di spiegare, tra le altre cose, il P2R, ovvero il “requisito di secondo pilastro” (Pillar 2 requirement, P2R):

“un requisito patrimoniale specifico per singola banca che si applica in aggiunta al requisito patrimoniale minimo, ‘di primo pilastro’, nei casi in cui quest’ultimo” sottostimi o non copra “alcuni rischi”.

Determinato nell’ambito del processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP per l’appunto), il P2R “è giuridicamente vincolante e, in caso di mancato rispetto, gli enti creditizi possono essere soggetti a misure di vigilanza, fra cui le sanzioni“.

Inoltre, “ai sensi della normativa dell’UE, le grandi banche sono tenute a pubblicare annualmente i propri P2R”.

Bce: banche euro dotate di posizioni patrimoniali e liquidità ben oltre requisiti

Tornando all’annuncio di oggi della Bce, la Vigilanza dell’Eurotower sulle banche ha reso noto che “il settore bancario dell’area dell’euro ha continuato a mostrare solidità e buona capacità di tenuta nel 2023”, con le banche “che hanno mantenuto in media solide posizioni patrimoniali e di liquidità, ben al di sopra dei requisiti regolamentari”.

“La redditività è tornata a livelli che non si osservavano da più di un decennio, rafforzando la capacità di resistere agli shock esterni, come rilevato dai risultati della prova di stress a livello di UE del 2023″, si legge nel comunicato diffuso dalla banca centrale.

“La redditività è tornata a livelli che non si osservavano da più di un decennio, rafforzando la capacità di resistere agli shock esterni, come rilevato dai risultati della prova di stress a livello di UE del 2023″, si legge nel comunicato diffuso dalla banca centrale.

Banche europee dunque più redditizie, in un contesto tuttavia in cui la Bce, pur lodando il comparto, ha mostrato tutta l’intenzione di non abbassare la guardia, viste le sfide che il contesto economico e di conseguenza il sistema finanziario dell’area euro dovranno affrontare nei prossimi mesi.

Di fatto, “le deboli prospettive macroeconomiche e l’inasprimento delle condizioni di finanziamento restano una fonte di rischio per le banche europee”.

Di conseguenza, “governance interna, gestione dei rischi e pianificazione patrimoniale restano le principali aree di intervento di vigilanza alla luce del peggioramento delle prospettive di rischio”.

Da un lato, la Bce ha confermato l’impatto positivo sugli NII (margini netti di interesse) dei rialzi dei tassi varati nell’Eurozona, fino alla fine del mese di luglio di quest’anno, dalla presidente Christine Lagarde e, più in generale, dal Consiglio direttivo dell’istituzione:

“Il rapido aumento dei tassi di interesse ha contribuito a dare impulso alla redditività complessiva delle banche”.

Detto questo, la Vigilanza ha avvertito che “tale effetto si ridurrà man mano che i più elevati tassi di interesse saranno trasmessi ai depositanti“.

Inoltre, “il rialzo dei tassi di interesse ha contribuito ai rischi di credito, di valutazione e di liquidità“, così come “le turbolenze dei mercati dello scorso marzo hanno evidenziato l’importanza per il settore bancario di un’efficace gestione del rischio di tasso di interesse”.

Il punteggio SREP 2023 e i requisiti per il 2024

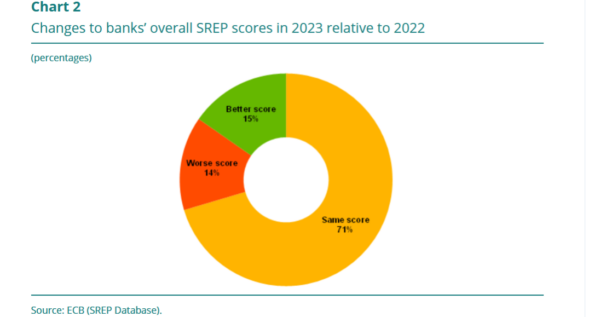

Andando a guardare ai numeri, nel corso del 2023, la Bce ha annunciato che “il punteggio SREP è rimasto in media sostanzialmente stabile a 2,6 (in una scala da 1 a 4)”.

Per la precisione, “al 70% delle banche è stato assegnato lo stesso punteggio del 2022, al 14% un punteggio peggiore e al 15% un punteggio migliore”.

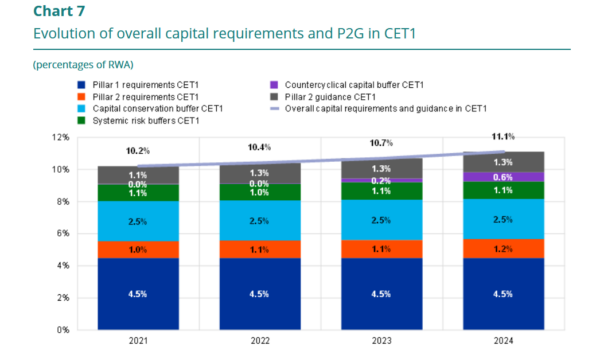

Per quanto riguarda il P2R, “il requisito di secondo pilastro (Pillar 2 requirement, P2R) in termini di capitale primario di classe 1 (Common Equity Tier 1, CET1) per singola banca ha registrato in media un lieve incremento, dall’1,1% a circa l’1,2% delle attività ponderate per il rischio (risk-weighted assets, RWA)”.

“I P2R – ha precisato l’Eurotower – comprendono requisiti aggiuntivi a fronte delle attività rischiose di leveraged finance stabiliti per otto banche e requisiti aggiuntivi a fronte delle esposizioni deteriorate applicati a 20 banche”.

L’esito è stato tale che la Bce ha annunciato che “i requisiti complessivi e gli orientamenti di secondo pilastro non vincolanti in termini di CET1 sono aumentati in media all’11,1% rispetto al 10,7% del 2023″, spiegando che il trend “è stato determinato principalmente dalla reintroduzione o dall’incremento in diversi paesi delle riserve di capitale anticicliche oppure, in misura minore, da modifiche dei profili di rischio e dei requisiti aggiuntivi per le esposizioni deteriorate”.

Per quanto riguarda “i requisiti complessivi e gli orientamenti di secondo pilastro in termini di capitale totale“, questi “sono saliti lievemente al 15,5% delle RWA, dal 15,1% del ciclo SREP 2022”.

La banca centrale europea ha reso noto di aver “applicato per la prima volta un requisito di secondo pilastro sul coefficiente di leva finanziaria a sei banche connotate da un rischio particolarmente elevato di leva finanziaria eccessiva“.

“Tale requisito obbligatorio a livello di singola banca – ha continuato l’Autorità di Vigilanza – è ammontato in media a 10 punti base e si è aggiunto al requisito minimo vincolante sul coefficiente di leva finanziaria del 3% applicato a tutte le banche”.

La Vigilanza ha “inoltre emanato orientamenti di secondo pilastro sul coefficiente di leva finanziaria nei confronti di sette banche, nonché misure quantitative in materia di liquidità che prevedono periodi di sopravvivenza minimi e una riserva di liquidità specifica per valuta nei confronti di tre banche”.

Bce: le priorità di vigilanza per il triennio 2024-2026. Occhio alle banche italiane

Tra le novità annunciate oggi, oltre agli esiti dei test SREP e ai requisiti patrimoniali fissati per il 2024, anche quella annunciata dalla Vigilanza relativa alle “priorità di vigilanza”.

Le priorità “sono state ridefinite concentrando l’attenzione sullo sviluppo della capacità di tenuta a fronte delle prospettive di rischio a breve termine, sul rafforzamento della governance e della gestione dei rischi climatici e ambientali, nonché sul conseguimento di ulteriori progressi nella trasformazione digitale e nella resilienza operativa”, ha precisato la Bce.

La ridefinizione attuata dall’Eurotower ha portato all’identificazione di tre priorità di vigilanza a cui la Bce si atterrà per i prossimi tre anni, dunque nel periodo compreso tra il 2024 e il 2026.

Le priorità saranno le seguenti:

- Per rafforzare la capacità di tenuta delle banche agli shock macrofinanziari e geopolitici immediati (priorità 1), la Bce chiederà alle banche di porre rimedio alle carenze nei propri sistemi di gestione delle attività e delle passività e nella gestione del rischio di credito e di controparte.

- Le banche devono inoltre accelerare gli interventi per porre efficacemente rimedio alle carenze nella governance interna e nella gestione dei rischi climatici e ambientali (priorità 2).

- Esse devono altresì compiere ulteriori progressi nella trasformazione digitale e nella realizzazione di solidi assetti di resilienza operativa (priorità 3).

Diverse le big del credito made in Italy che hanno diffuso nelle ultime settimane gli esiti dei test SREP a cui sono stati sottoposti nel corso del 2023.

Le banche italiane hanno diffuso contestualmente i requisiti patrimoniali che dovranno rispettare a partire dal prossimo 1° gennaio 2024, rendendo nota la loro capacità di rispettare “ampiamente” i diktat stabiliti dalla Vigilanza della Bce.

Mps Monte dei Paschi di Siena si è rivelata una grande sorpresa: i requisiti che la banca senese gestita dal ceo Luigi Lovaglio dovrà rispettare sono stati ridotti, sulla scia dell’esito positivo degli stress test che sono stati lanciati sempre dalla Bce nel corso del 2023, ma anche per il fattore Bankitalia.

LEGGI ANCHE

UniCredit, esami Srep Bce: la banca supera ampiamente i requisiti patrimoniali richiesti

Srep Bce: Banco BPM batte ampiamente requisiti patrimoniali

Mps tra titoli migliori a Piazza Affari. Il doppio assist Srep Bce-Bankitalia

SREP Bce: Intesa SanPaolo, Bper, Credem battono ampiamente requisiti CET1

Per concludere, da segnalare che i test SREP, ha ricordato oggi la Bce, prendono in esame quattro elementi principali:

- Realizzabilità e sostenibilità del modello di business.

- Adeguatezza della governance interna e della gestione dei rischi.

- Rischi di capitale.

- Rischi di liquidità e di provvista.

A ciascun elemento viene assegnato un punteggio compreso tra 1 e 4 (1 è pari al punteggio migliore e 4 al peggiore), che verrà quindi integrato in un punteggio complessivo (anche in questo caso da 1 a 4).

I test SREP 2023 si sono basati sui dati delle banche dell’area euro relativi alla fine dell’esercizio 2022, mentre le decisioni assunte con gli esiti delle valutazioni SREP 2023 scatteranno a partire dal 2024.