Ufficio Studi FOL

Staff

- Registrato

- 21/9/11

- Messaggi

- 76

- Punti reazioni

- 22

Saxo, Diasorin spicca tra le società europee difensive

Come abbiamo già visto nelle ultime settimane, Saxo offre tramite la sua piattaforma SaxoTrader l’opportunità ai propri clienti di compiere una veloce ed efficace azione di screening di tutti gli strumenti negoziabili tramite la banca danese. Grazie a un basket completo di criteri di scrematura dei titoli, l’investitore ha la possibilità di individuare i sottostanti che meglio rispecchiano i parametri fissati in base al personale stile di investimento. In un momento di mercato particolarmente complesso dei mercati finanziari, l’Ufficio Studi di Brown Editore ha deciso di sfruttare la funzione per analizzare le aziende europee considerate difensive.

Beta, uno strumento utile da monitorare anche con il trend negativo

La scelta di selezionare questo tipo di società, in una fase di mercato calante, necessariamente passa per l’analisi del Beta. Tipicamente misura statistica del rapporto tra il rischio di un singolo titolo e del rischio del mercato nel suo complesso, l’indicatore valuta la reattività del valore di un’azione rispetto al paniere in cui è inserito. Se i titoli aggressivi hanno un Beta alto, in genere superiore a 1,5, quelli difensivi assumono un valore inferiore a 1. Questo vuol dire per esempio che in caso di Beta uguale a 0,7, in caso di un calo dell’1% del mercato di riferimento il titolo dovrebbe scendere dello 0,7%. L’effetto pratico di questo indicatore è quello di permettere di selezionare dunque azioni in grado di smorzare e calmierare il trend ribassista, salvaguardando così il proprio capitale.

I criteri di selezione

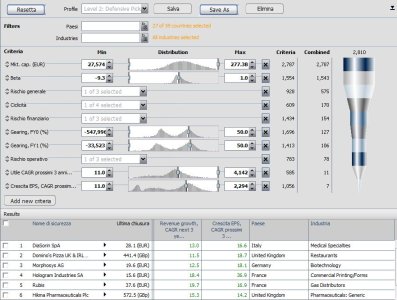

I criteri di stock screen applicati a questa analisi hanno preso in considerazione tutte le società europee su cui è possibile prendere posizione attraverso la piattaforma di Saxo, senza vincolo di capitalizzazione. La prima, essenziale, condizione posta è stata quella del Beta, necessariamente inferiore a 1. Questo ha quasi dimezzato le potenziali società target, passate delle iniziali 2.810 unità a 1.543. Successivamente è stato chiesto di avere un rischio generale minimo e di prendere in considerazione solo le realtà non cicliche, influenzate in modo minore dalle fluttuazioni del ciclo economico. Entrambe le voci sono state combinate con un rischio finanziario minimo, sinonimo di situazione patrimoniale solida. Il numero di potenziali candidate si è drasticamente ridotto a 154 unità. Il clima di tensione sul fronte della gestione patrimoniale ha poi portato nello specifico a fissare per l’anno in corso e per il 2012 al 50% il valore massimo tra i debiti netti e il capitale investito. Unendo questo a un rischio operativo minimo, ossia con prestazioni altamente prevedibili, il basket delle società si è ridotto a 78 elementi. L’ultimo criterio selezionato ha legato le stime di crescita media annua del prossimo triennio dei ricavi e utile per azione. Per entrambe le voci è stato fissata una soglia minima dell’11%, pari al progresso medio stimato dagli analisti per le società che compongono lo Stoxx Europe 600 nel medesimo arco temporale. Alla fine delle 2.810 aziende inizialmente prese in considerazione ne sono rimaste in gioco solo 7, con l’italiana Diasorin al primo posto assoluto.

Diasorin, ricerca e sperimentazione contro i cali di Borsa

La multinazionale tascabile piemontese al momento capitalizza poco più di 1,5 miliardi di euro. Il suo business la inserisce di diritto tra le società appartenenti al comparto Health Care, storicamente considerato tra i più difensivi nelle fasi di discesa dei mercati. Con un Beta molto basso, pari a 0,07, i suoi punti di forza sono sia nel potenziale di crescita del prossimo triennio sia nel rapporto tra debiti e capitale investito. Per quel che riguarda la prima categoria, lo sviluppo in atto dovrebbe portare a un tasso di crescita dei ricavi e dell’Eps rispettivamente del 13% e del 16,6% nel prossimo triennio. Sul fronte patrimoniale è invece un rapporto negativo, che rappresenta un elemento positivo, a caratterizzare il 2011 e il 2012 di Diasorin: se l’anno in corso ha un valore di -10,47, il prossimo esercizio dovrebbe portare il ratio a -22,99.

Ufficio Studi Brown Editore

Come abbiamo già visto nelle ultime settimane, Saxo offre tramite la sua piattaforma SaxoTrader l’opportunità ai propri clienti di compiere una veloce ed efficace azione di screening di tutti gli strumenti negoziabili tramite la banca danese. Grazie a un basket completo di criteri di scrematura dei titoli, l’investitore ha la possibilità di individuare i sottostanti che meglio rispecchiano i parametri fissati in base al personale stile di investimento. In un momento di mercato particolarmente complesso dei mercati finanziari, l’Ufficio Studi di Brown Editore ha deciso di sfruttare la funzione per analizzare le aziende europee considerate difensive.

Beta, uno strumento utile da monitorare anche con il trend negativo

La scelta di selezionare questo tipo di società, in una fase di mercato calante, necessariamente passa per l’analisi del Beta. Tipicamente misura statistica del rapporto tra il rischio di un singolo titolo e del rischio del mercato nel suo complesso, l’indicatore valuta la reattività del valore di un’azione rispetto al paniere in cui è inserito. Se i titoli aggressivi hanno un Beta alto, in genere superiore a 1,5, quelli difensivi assumono un valore inferiore a 1. Questo vuol dire per esempio che in caso di Beta uguale a 0,7, in caso di un calo dell’1% del mercato di riferimento il titolo dovrebbe scendere dello 0,7%. L’effetto pratico di questo indicatore è quello di permettere di selezionare dunque azioni in grado di smorzare e calmierare il trend ribassista, salvaguardando così il proprio capitale.

I criteri di selezione

I criteri di stock screen applicati a questa analisi hanno preso in considerazione tutte le società europee su cui è possibile prendere posizione attraverso la piattaforma di Saxo, senza vincolo di capitalizzazione. La prima, essenziale, condizione posta è stata quella del Beta, necessariamente inferiore a 1. Questo ha quasi dimezzato le potenziali società target, passate delle iniziali 2.810 unità a 1.543. Successivamente è stato chiesto di avere un rischio generale minimo e di prendere in considerazione solo le realtà non cicliche, influenzate in modo minore dalle fluttuazioni del ciclo economico. Entrambe le voci sono state combinate con un rischio finanziario minimo, sinonimo di situazione patrimoniale solida. Il numero di potenziali candidate si è drasticamente ridotto a 154 unità. Il clima di tensione sul fronte della gestione patrimoniale ha poi portato nello specifico a fissare per l’anno in corso e per il 2012 al 50% il valore massimo tra i debiti netti e il capitale investito. Unendo questo a un rischio operativo minimo, ossia con prestazioni altamente prevedibili, il basket delle società si è ridotto a 78 elementi. L’ultimo criterio selezionato ha legato le stime di crescita media annua del prossimo triennio dei ricavi e utile per azione. Per entrambe le voci è stato fissata una soglia minima dell’11%, pari al progresso medio stimato dagli analisti per le società che compongono lo Stoxx Europe 600 nel medesimo arco temporale. Alla fine delle 2.810 aziende inizialmente prese in considerazione ne sono rimaste in gioco solo 7, con l’italiana Diasorin al primo posto assoluto.

Diasorin, ricerca e sperimentazione contro i cali di Borsa

La multinazionale tascabile piemontese al momento capitalizza poco più di 1,5 miliardi di euro. Il suo business la inserisce di diritto tra le società appartenenti al comparto Health Care, storicamente considerato tra i più difensivi nelle fasi di discesa dei mercati. Con un Beta molto basso, pari a 0,07, i suoi punti di forza sono sia nel potenziale di crescita del prossimo triennio sia nel rapporto tra debiti e capitale investito. Per quel che riguarda la prima categoria, lo sviluppo in atto dovrebbe portare a un tasso di crescita dei ricavi e dell’Eps rispettivamente del 13% e del 16,6% nel prossimo triennio. Sul fronte patrimoniale è invece un rapporto negativo, che rappresenta un elemento positivo, a caratterizzare il 2011 e il 2012 di Diasorin: se l’anno in corso ha un valore di -10,47, il prossimo esercizio dovrebbe portare il ratio a -22,99.

Ufficio Studi Brown Editore

news dall'investor daY ?

news dall'investor daY ?