iuessei1981

Nuovo Utente

- Registrato

- 3/10/07

- Messaggi

- 8.291

- Punti reazioni

- 540

Per coloro che hanno voglia di capire a chi hanno prestato i soldi e il grado di subordinazione che hanno accettato estrapolo parte del file che trovate nell'educational channel. Ho la netta sensazione che il subordine non sia stato preso in considerazione da molta gente che ha comprato "ad capocchiam".

http://www.finanzaonline.com/forum/showthread.php?t=889999

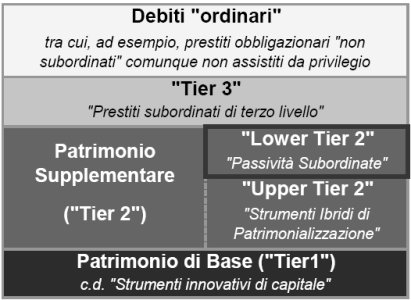

Il Capitale bancario costituisce il motore dell’attività della banca (almeno in termini di assunzioni di rischi di credito o di mercato), d’altro lato, deve permettere di assorbire le perdite.

Il Comitato Cook (di Basilea) ha fissato delle regole minimali per permettere l’attività bancaria in termini di equilibrio tra mezzi propri, obbligazioni subordinate e volume di attività. Tali regole costituiscono la base comune delle normative bancarie dei paesi occidentali.

Patrimonio di Base (Tier One Capital): Mezzi propri+Obbligazioni Tier One

*Tier One > 4% x attività ponderate

Patrimonio Supplementare (Tier Two*Capital)= Obbligazioni Lower Tier Two + Obbligazioni Upper Tier Two

Obbligazioni Lower Tier Two < 50% Tier One Capital

Patrimonio di base+Patrimonio Supplementare > 8% attività ponderate

Tipicamente un emittente con “problemi di capitale” emetterà, nell’ordine:

Obbligazioni Lower Tier Two, fino al massimo consentito

Obbligazioni Upper Tier Two, fino al massimo consentito

Obbligazioni Tier One o aumento di capitale

Tier 1

Si tratta della tipologia più rischiosa, da assimilare ad un’azione di risparmio con dividendo/cedola definito a priori. Non ha scadenza, ma l’emittente ha la possibilità di rimborsare il titolo (opzione call) di solito al decimo anno (con l’assenso della Banca Centrale) e, se non lo fa, la cedola cresce, rendendo più onerosa questa via di finanziamento. La cedola è fissa o variabile fino alla call, mentre è sempre variabile successivamente.

Qualora la banca non paghi dividendo agli azionisti, la cedola viene cancellata e persa. Qualora vengano realizzate perdite che mettono in pericolo la solidità della banca, il capitale nominale viene decurtato, pro-quota, di queste perdite. In Italia, il nominale viene intaccato in caso il patrimonio di vigilanza sia inferiore al 5% delle attività ponderate.

In caso di liquidazione, vengono privilegiati i portatori di Tier 2 (Lower e Upper) e Tier 3.

A causa della natura “ibrida” di questo titolo, che si colloca tra un’azione ed un’obbligazione, la maggioranza delle banche italiane lo considera, dal punto di vista fiscale, un titolo atipico con cedole soggette ad una ritenuta del 27% (invece del solito 12,5% ).

**

Upper Tier 2

E’ poco standardizzato. Meno rischioso del Tier One, ha una scadenza di 10 anni o superiore. In caso l’emittente chiuda l’esercizo in perdita, le cedole non vengono cancellate, ma solo sospese e pagate, tutte insieme, nel primo anno che si chiuda in utile. Di solito non è prevista alcuna remunerazione o capitalizzazione per le cedole eventualmente pagate in ritardo. Il nominale può essere diminuito, in casi straordinari e più limitati che nel caso del Tier 1. In caso di liquidazione vengono privilegiati i portatori di Lower Tier 2 e Tier 3. In Italia, la normativa lo rende simile al Lower Tier II, dal momento che l’evento che fa scattare la riduzione del nominale è la discesa del capitale della banca al di sotto del minimo per ottenere l’autorizzazione all’attività bancaria (12,5 miliardi di lire). Inoltre, in Italia, in caso di liquidazione esso è parificato al Lower Tier II.

Dal punto di vista fiscale, il titolo è, da alcuni, assimilato al Tier 1 (ritenuta del 27% sulle cedole), mentre altri lo considerano una normale obbligazione (imposta: 12,5%)

Lower Tier 2

La scadenza è usualmente di 10 anni (anche 12 anni è comune), ma l’emittente può (e deve) rimborsare alla pari al quinto anno o al settimo anno. Se la banca non utilizza l’opzione di rimborso anticipato al quinto anno, non solo la cedola viene aumentata in modo consistente, ma l’emittente viene anche penalizzato dalla sua banca centrale.

Le cedole, variabili o fisse, vengono sempre pagate alla data prefissata; sono bloccate solo in caso di una vera e propria insolvenza. Il capitale non subisce decurtazioni, se non in caso di liquidazione della banca.

Si tratta del meno complicato e rischioso dei subordinati, ma, proprio per questo, molto soggetto ad essere venduto come una normale obbligazione “senior” da parte di “venditori” non trasparenti. In caso di liquidazione dell’emittente, questo strumento viene preferito ai Tier 1 e Upper Tier 2, trovandosi allo stesso livello dei Tier 3.

Il rendimento di mercato per nuove emisisoni è pari al tasso IRS/Euribor a 10 anni maggiorato di un margine compreso tra 0,40 e 1,1%, in dipendenza della qualità dell’emittente.

La tassazione è quella ordinaria delle obbligazioni (imposta sostitutiva del 12,5%).

*

Tier 3

E’ una tipologia molto recente ed ancora relativamente poco sperimentata. Invece di servire agli istituti di credito per accrescere il proprio volume di attività genericamente inteso, va ad aumentare unicamente la capacità operativa nell’area del trading sui mercati finanziari. Di solito, la sua emissione viene raccomandata dalla banca centrale agli operatori particolarmente attivi nel mercato dei capitali.

La scadenza è breve (2-4 anni), la remunerazione di solito in linea con il Lower Tier 2 (che però ha sempre una scadenza superiore). Il pagamento del capitale e delle cedole può essere sospeso (non cancellato), su disposizione della banca centrale, in caso di indebolimento eccessivo della solidità dell’istituto.

In caso di liquidazione dell’emittente, viene preferito ai Tier 1 e Upper Tier 2, trovandosi allo stesso livello dei Lower Tier 2.

La tassazione è quella ordinaria delle obbligazioni (imposta sostitutiva del 12,5%).

http://www.finanzaonline.com/forum/showthread.php?t=889999

Il Capitale bancario costituisce il motore dell’attività della banca (almeno in termini di assunzioni di rischi di credito o di mercato), d’altro lato, deve permettere di assorbire le perdite.

Il Comitato Cook (di Basilea) ha fissato delle regole minimali per permettere l’attività bancaria in termini di equilibrio tra mezzi propri, obbligazioni subordinate e volume di attività. Tali regole costituiscono la base comune delle normative bancarie dei paesi occidentali.

Patrimonio di Base (Tier One Capital): Mezzi propri+Obbligazioni Tier One

*Tier One > 4% x attività ponderate

Patrimonio Supplementare (Tier Two*Capital)= Obbligazioni Lower Tier Two + Obbligazioni Upper Tier Two

Obbligazioni Lower Tier Two < 50% Tier One Capital

Patrimonio di base+Patrimonio Supplementare > 8% attività ponderate

Tipicamente un emittente con “problemi di capitale” emetterà, nell’ordine:

Obbligazioni Lower Tier Two, fino al massimo consentito

Obbligazioni Upper Tier Two, fino al massimo consentito

Obbligazioni Tier One o aumento di capitale

Tier 1

Si tratta della tipologia più rischiosa, da assimilare ad un’azione di risparmio con dividendo/cedola definito a priori. Non ha scadenza, ma l’emittente ha la possibilità di rimborsare il titolo (opzione call) di solito al decimo anno (con l’assenso della Banca Centrale) e, se non lo fa, la cedola cresce, rendendo più onerosa questa via di finanziamento. La cedola è fissa o variabile fino alla call, mentre è sempre variabile successivamente.

Qualora la banca non paghi dividendo agli azionisti, la cedola viene cancellata e persa. Qualora vengano realizzate perdite che mettono in pericolo la solidità della banca, il capitale nominale viene decurtato, pro-quota, di queste perdite. In Italia, il nominale viene intaccato in caso il patrimonio di vigilanza sia inferiore al 5% delle attività ponderate.

In caso di liquidazione, vengono privilegiati i portatori di Tier 2 (Lower e Upper) e Tier 3.

A causa della natura “ibrida” di questo titolo, che si colloca tra un’azione ed un’obbligazione, la maggioranza delle banche italiane lo considera, dal punto di vista fiscale, un titolo atipico con cedole soggette ad una ritenuta del 27% (invece del solito 12,5% ).

**

Upper Tier 2

E’ poco standardizzato. Meno rischioso del Tier One, ha una scadenza di 10 anni o superiore. In caso l’emittente chiuda l’esercizo in perdita, le cedole non vengono cancellate, ma solo sospese e pagate, tutte insieme, nel primo anno che si chiuda in utile. Di solito non è prevista alcuna remunerazione o capitalizzazione per le cedole eventualmente pagate in ritardo. Il nominale può essere diminuito, in casi straordinari e più limitati che nel caso del Tier 1. In caso di liquidazione vengono privilegiati i portatori di Lower Tier 2 e Tier 3. In Italia, la normativa lo rende simile al Lower Tier II, dal momento che l’evento che fa scattare la riduzione del nominale è la discesa del capitale della banca al di sotto del minimo per ottenere l’autorizzazione all’attività bancaria (12,5 miliardi di lire). Inoltre, in Italia, in caso di liquidazione esso è parificato al Lower Tier II.

Dal punto di vista fiscale, il titolo è, da alcuni, assimilato al Tier 1 (ritenuta del 27% sulle cedole), mentre altri lo considerano una normale obbligazione (imposta: 12,5%)

Lower Tier 2

La scadenza è usualmente di 10 anni (anche 12 anni è comune), ma l’emittente può (e deve) rimborsare alla pari al quinto anno o al settimo anno. Se la banca non utilizza l’opzione di rimborso anticipato al quinto anno, non solo la cedola viene aumentata in modo consistente, ma l’emittente viene anche penalizzato dalla sua banca centrale.

Le cedole, variabili o fisse, vengono sempre pagate alla data prefissata; sono bloccate solo in caso di una vera e propria insolvenza. Il capitale non subisce decurtazioni, se non in caso di liquidazione della banca.

Si tratta del meno complicato e rischioso dei subordinati, ma, proprio per questo, molto soggetto ad essere venduto come una normale obbligazione “senior” da parte di “venditori” non trasparenti. In caso di liquidazione dell’emittente, questo strumento viene preferito ai Tier 1 e Upper Tier 2, trovandosi allo stesso livello dei Tier 3.

Il rendimento di mercato per nuove emisisoni è pari al tasso IRS/Euribor a 10 anni maggiorato di un margine compreso tra 0,40 e 1,1%, in dipendenza della qualità dell’emittente.

La tassazione è quella ordinaria delle obbligazioni (imposta sostitutiva del 12,5%).

*

Tier 3

E’ una tipologia molto recente ed ancora relativamente poco sperimentata. Invece di servire agli istituti di credito per accrescere il proprio volume di attività genericamente inteso, va ad aumentare unicamente la capacità operativa nell’area del trading sui mercati finanziari. Di solito, la sua emissione viene raccomandata dalla banca centrale agli operatori particolarmente attivi nel mercato dei capitali.

La scadenza è breve (2-4 anni), la remunerazione di solito in linea con il Lower Tier 2 (che però ha sempre una scadenza superiore). Il pagamento del capitale e delle cedole può essere sospeso (non cancellato), su disposizione della banca centrale, in caso di indebolimento eccessivo della solidità dell’istituto.

In caso di liquidazione dell’emittente, viene preferito ai Tier 1 e Upper Tier 2, trovandosi allo stesso livello dei Lower Tier 2.

La tassazione è quella ordinaria delle obbligazioni (imposta sostitutiva del 12,5%).

Allegati

Ultima modifica:

vedere il mio avatar).

vedere il mio avatar).