articolo di ieri

La palla di neve ha cominciato a rotolare. E l’effetto valanga, ancorché in fieri, ha già fatto il suo ingresso sul palcoscenico del mercato obbigazionario. In maniera decisamente roboante.

Sono servite soltanto due settimane a General Electric per vedere concretizzarsi uno degli incubi peggiori: nonostante sia ancora formalmente classificato come investment grade, da ieri il gigante industriale Usa è trattato sui mercati come di fatto junk. Un uno-due devastante, poiché alla riapertura delle contrattazioni di questa settimana, il titolo di Ge aveva perso qualcosa come 5 miliardi di dollari di capitalizzazione in un solo giorno: certo, nella medesima giornata Apple ne aveva persi 49 di miliardi ma è una magra consolazione, viste le diverse prospettive.

Due settimane fa, infatti, GE era stata esclusa da uno dei suoi mercati di finanziamento principali per le operazioni di routine, i commercial papers, a causa del downgrade operato da Moody’s che la rendeva non più idonea per quel tipo di prestito. Un campanello d’allarme, per un’azienda le cui fortune sono letteralmente precipitate.

Guarda anche

Oggi Ge è l’ottantesima azienda fra quelle quotate sullo Standard&Poor’s 500 e vanta un market cap di 69,5 miliardi di dollari. Soltanto nell’agosto del 2003 era il primo titolo dell’indice con una capitalizzazione di 296 miliardi, 12 in più della seconda, Microsoft.

Peccato che quest’ultima da allora sia cresciuta di 10 volte, mentre dopo aver toccato il picco di 594 miliardi nell’agosto 2000 – ironicamente, durante la bolla dot-com -, Ge sia letteralmente crollata.

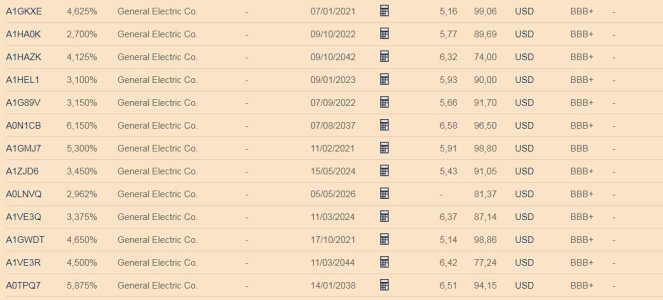

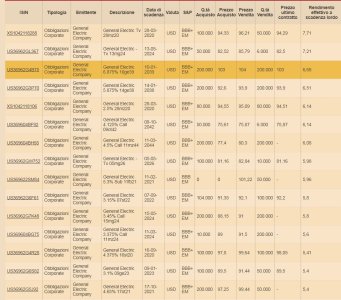

Il titolo viagga ai minimi del 1995 e a nulla sono servite le rassicurazioni del management riguardo la decisione di vendere assets per venire incontro alle esigenze di liquidità legate non solo all’operatività quotidiana ma, soprattutto, al grado di leverage da abbattere. Anzi. E a operare da canarino della miniera, come anticipato, ci ha pensato però il ramo obbligazionario, zavorrato e reso particolarmente sensibile e reattivo dal carico debitorio dell’azienda, la quale ha infatti uno stock di 115 miliardi cui fare fronte, stando ai dati al 30 settembre e un obiettivo di target sulla ratio dell’Ebitda/leverage di 2.5x.

Nonostante questo, sia Moody’s sia Standard&Poor’s sia Fitch hanno sì operato downgrade ma garantiscono ancora l’investment grade al debito di Ge, rispettivamente con valutazioni Baa1 (tre gradini sopra il junk) e Bbb+, oltretutto con outlook stabili.

Non la pensa così il mercato, come ci mostrano questi grafici, relativi appunto allo scoperchiamento del vaso di Pandora avvenuto ieri.

Tenor

Quando il bond del conglomerato industriale, dopo aver sfiorato a inizio novembre il confine interno al range di rating assegnatole, venendo scambiato a soli 20 punti base entro l’investment grade, ha varcato il Rubicone simbolico della sua classificazione ufficiale, venendo trattato come yield a 50 punti base oltre la media del gradino più basso dell’IG.

Zerohedge

Ovvero, in aperto territorio ad alto rendimento. O, di fatto, spazzatura.

Ed ecco l’effetto “palla di neve”: come mostrano i prossimi due grafici, al momento sul mercato è contemplato un controvalore di oltre 1 trilione (mille miliardi) di dollari di cosiddetti, potenziali, fallen angels, ovvero aziende formalmente investment grade ma a rischio di declassamento a junk, pronte a inviare uno scossone sistemico sull’intero comparto dell’alto rendimento.

HSBC/Markit

E se a partire dal 2005, l’universo incerto delle aziende con rating Bbb è stato sempre e costantemente crescente, oggi i numeri fanno paura: il totale nozionale di quella categoria è pari a 2,5 trilioni, un aumento del 227% dal 2008 e tale da rappresentare il 50% dell’intero comparto obbligazionario investment grade.

Morgan Stanley

Insomma, ad oggi il comparto Bbb dell’indice del debito formalmente non speculativo è due volte e mezzo più grande dell’indice ad alto rendimento, nel quale moltissime sue componenti rischiano di precipitare al prossimo, potenziale (e sempre più probabile) downgrade del rating.

Un triste e ironico destino, quello di Ge, i cui amministratori delegati susseguitisi per oltre 50 anni alla guida del conglomerato, indicavano con orgoglio proprio il rating Aaa come primo asset strategico dell’azienda.

Ma è anche una metafora più ampia dell’intero quadro finanziario e industriale statunitense, visto che oggi soltanto Microsoft e Johnson&Johnson possono vantare il massimo del rating da parte di Standard&Poor’s.

Quest’ultimo grafico ci mostra infine come non solo il mercato obbligazionario abbia già emesso la sua sentenza di downgrade ma anche quello dei credit default swaps, le assicurazioni sul rischio di default di controparte, letteralmente esplosi nelle ultime settimane.

Bloomberg

Quale l’impatto potenziale sul sistema? Con un controvalore di 48 miliardi di bond presente nel Bloomberg Barclays US Corporate index, Ge rappresenta il vero e proprio elefante nella stanza dei debito corporate a rischio, oltretutto con scadenze di rifinanziamento molto onerose nei prossimi 18 mesi e il mercato delle commercial papers sbarrato. Ecco, per finire, il commento del Cio di Guggenheim, Scott Minerd, a quanto accaduto: “La svendita patita da Ge non rappresenta un evento isolato. Molti altri soggetti investment grade la seguiranno, lo scivolamento verso il collasso nel comparto Ig ora è davvero iniziato“.