groviglio

w la F(i(si))CA

- Registrato

- 28/9/07

- Messaggi

- 46.297

- Punti reazioni

- 1.202

Da questa discussione dedicata all'analisi fondamentale del Gruppo FCA e' nato anni fa il progetto:

www.carsitaly.net

ormai diventato il sito piu' completo per seguire ogni mese le vendite dei marchi e modelli Fiat Chrysler Automobiles nel mondo.

In evidenza nella home page di Carsitaly e' stato inserito il collegamento a questo thread,

i cui migliori contenuti verranno anche diffusi qui:

Carsitaly | Facebook

Grazie a tutti per la qualificata ed apprezzata partecipazione!

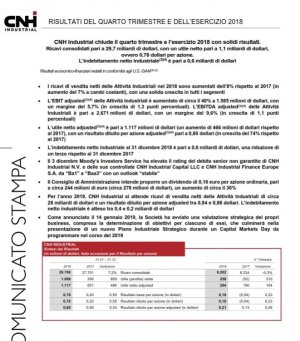

Vedi l'allegato 2359766

www.carsitaly.net

ormai diventato il sito piu' completo per seguire ogni mese le vendite dei marchi e modelli Fiat Chrysler Automobiles nel mondo.

In evidenza nella home page di Carsitaly e' stato inserito il collegamento a questo thread,

i cui migliori contenuti verranno anche diffusi qui:

Carsitaly | Facebook

Grazie a tutti per la qualificata ed apprezzata partecipazione!

Vedi l'allegato 2359766

")