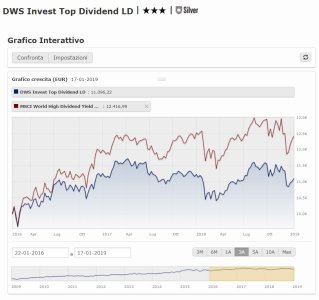

Di recente su borsa italiana sono stati quotati gli etf Vanguard, tra cui questo: Vanguard FTSE All-World High Dividend Yield che rappresenta l'indice di riferimento del DWS Top Dividend. Ora, qual'è il problema di fondo: rispetto all'indice di riferimento l'etf Vanguard ti costa lo 0,29% ogni anno di gestione:

Vanguard FTSE All-World High Dividend Yield UCITS... ETF | IE00B8GKDB10

invece il tuo fondo DWS ti costa l'1,59% di gestione annua, il quale viene tolto di giorno in giorno dal tuo capitale. In pratica, negli ultimi 3 anni, anche senza sbagliare niente, la gestione ti ha eroso il 4,77% del capitale.

Questo ti fa capire che la gestione attiva, specie su un indice del genere (azionario globale alto dividendo) non ha alcun senso. Il gestore non batterà mai l'indice di riferimento a 3-5-10 anni, tuttavia, per ogni anno che passa, ti mangerà ingiustificatamente un pezzo di capitale. Più il tempo passerà, più il tuo rendimento sarà inferiore rispetto a quello dell'indice.

In conclusione, la cosa migliore che puoi fare è vendere il fondo DWS e comprare un etf come ad es. quello sopra indicato, il quale in 3 anni ti sarebbe costato non il 4,77% ma bensì solamente lo 0,89% (in pratica, senza far nulla, avresti come minimo il 3,88% di capitale in più).