Volevo chiedervi una cosa, avevo intenzione di comprare un ETF obbligazionario mondiale, con sottostante in USD, ad accumulo, il dubbio è, siccome parliamo di obbligazioni, tale strumento ha una scadenza? E se qualcuno lo sa o saprebbe indicarmi come fare, per controllare gli eventuali rendimenti grazie mille

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

ETF obbligazionario mondiale

- Creatore Discussione Franny

- Data di inizio

-

Trading Day 19 aprile Torino - Corso Gratuito sull'investimento

Trading Day 19 aprile Torino - Corso Gratuito sull'investimento

Migliora la tua strategia di trading con le preziose intuizioni dei nostri esperti su oro, materie prime, analisi tecnica, criptovalute e molto altro ancora. Iscriviti subito per partecipare gratuitamente allo Swissquote Trading Day.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

La valuta USD per un etf obbligazionario mondiale è la valuta con la quale l'index provider va a calcolare il valore dell'indice (è come misurare il peso in kilogrammi o in libbre, il peso reale è lo stesso.... ") ).

).

All'interno dell'indice sono invece presenti molte valute dato che vai ad acquistare titoli statunitensi in USD, titoli area euro in EUR, gran bretagna in GBP, e via dicendo.

A titolo di esempio un etf obbligazionario mondiale quotato su borsa italiana:

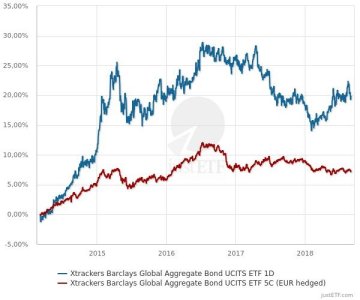

Xtrackers Barclays Global Aggregate Bond UCITS ETF 1D | DBX0NV | LU0942970103

All'interno della pagina trovi anche la scheda prodotto dove si vede una duration di 7 anni e un Yield to Maturity (YTM) del 2% circa. Significa che questo paniere di obbligazioni investment grade, se tenuto per un periodo temporale >7 anni, presumibilmente ti darà un rendimento annuo all'incirca del 2%. Ma è un valore puramente indicativo in quanto nel frattempo varieranno i valori delle valute USD/GBP ecc rispetto all'euro, ed inoltre ciascun paese, in funzione della politica monetaria delle banche centrali, modificherà il proprio tasso di riferimento, e di conseguenza le obbligazioni possono salire o scendere di valore.

Per evitare il rischio cambio c'è anche la versione dell'indice EUR hedged cioè coperto, ma il problema è che i costi aumentano, a scapito del rendimento. Quindi potrebbe fare meglio così come potrebbe fare peggio dell'indice non coperto, nessuno lo sa, dipende da come andranno i cambi delle altre valute rispetto all'euro.

Dal punto di vista storico, un indice obbligazionario con la copertura del rischio cambio ha avuto una volatilità inferiore rispetto all'indice non coperto.

).All'interno dell'indice sono invece presenti molte valute dato che vai ad acquistare titoli statunitensi in USD, titoli area euro in EUR, gran bretagna in GBP, e via dicendo.

A titolo di esempio un etf obbligazionario mondiale quotato su borsa italiana:

Xtrackers Barclays Global Aggregate Bond UCITS ETF 1D | DBX0NV | LU0942970103

All'interno della pagina trovi anche la scheda prodotto dove si vede una duration di 7 anni e un Yield to Maturity (YTM) del 2% circa. Significa che questo paniere di obbligazioni investment grade, se tenuto per un periodo temporale >7 anni, presumibilmente ti darà un rendimento annuo all'incirca del 2%. Ma è un valore puramente indicativo in quanto nel frattempo varieranno i valori delle valute USD/GBP ecc rispetto all'euro, ed inoltre ciascun paese, in funzione della politica monetaria delle banche centrali, modificherà il proprio tasso di riferimento, e di conseguenza le obbligazioni possono salire o scendere di valore.

Per evitare il rischio cambio c'è anche la versione dell'indice EUR hedged cioè coperto, ma il problema è che i costi aumentano, a scapito del rendimento. Quindi potrebbe fare meglio così come potrebbe fare peggio dell'indice non coperto, nessuno lo sa, dipende da come andranno i cambi delle altre valute rispetto all'euro.

Dal punto di vista storico, un indice obbligazionario con la copertura del rischio cambio ha avuto una volatilità inferiore rispetto all'indice non coperto.

Ultima modifica:

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Gli etf generalmente non hanno scadenza... oppure la data di scadenza è lontanissima nel tempo.

Non devi preoccuparti di questo aspetto.

Se proprio vuoi approfondire, devi leggere il prospetto o chiedere informazioni all'emittente.

Non devi preoccuparti di questo aspetto.

Se proprio vuoi approfondire, devi leggere il prospetto o chiedere informazioni all'emittente.

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Le obbligazioni che fanno parte del paniere, che vanno in scadenza, o che non soddisfano più i criteri per essere considerate nell'indice, vengono sostituite da altre o eliminate.

Complessivamente la duration di un indice obbligazionario rimane costante in quanto man mano quelle che scadono vengono sostituite con altre che hanno scadenza più lunga.

Complessivamente la duration di un indice obbligazionario rimane costante in quanto man mano quelle che scadono vengono sostituite con altre che hanno scadenza più lunga.

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Ti suggerisco di leggere questo:

etf obbligazionari come funzionano e come sceglierli

etf obbligazionari come funzionano e come sceglierli

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Qui trovate un paio di riferimenti sull'effetto del rischio cambio nell'obbligazionario, e la riduzione volatilità con la copertura valutaria.

Seeking α Investing Strategy

Seeking α Investing Strategy

Seeking α Investing Strategy

Seeking α Investing Strategy

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

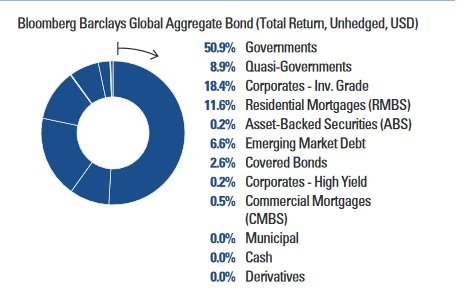

Qualche informazione sull'indice global aggregate, nel quale verranno inseriti i titoli cinesi a partire da Aprile 2019, a salire in modo progressivo e che verrà completato entro i successivi 20 mesi.

Bloomberg to Add China to the Bloomberg Barclays Global Aggregate Indices

Beijing — Bloomberg today announced that it will add Chinese RMB-denominated government and policy bank securities to the Bloomberg Barclays Global Aggregate Index, once several planned operational enhancements are implemented by the People’s Bank of China (PBoC) and Ministry of Finance. The addition of these securities will be phased in over a 20-month period starting April 2019.

When fully accounted for in the Global Aggregate Index, local currency Chinese bonds will be the fourth largest currency component following the US dollar, euro and Japanese yen. Using data as of January 31, 2018, the index would include 386 Chinese securities and represent 5.49% of a $53.73 trillion index.

Bloomberg to Add China to the Bloomberg Barclays Global Aggregate Indices

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Ecco uno storico di comparazione dei rendimenti tra la versione coperta e non dal rischio cambio, dal 2006 al 2015, anno per anno. Non ho trovato una scheda più recente.

https://data.bloomberglp.com/indices/sites/2/2016/08/Factsheet-Global-Aggregate.pdf

https://data.bloomberglp.com/indices/sites/2/2016/08/Factsheet-Global-Aggregate.pdf

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Se trovate qualcosa di analogo per l'indice calcolato in EUR e EUR hedged, per favore postate.

https://nl.spdrs.com/library-content/public/global-agg-and-currency-hedging.pdf

https://nl.spdrs.com/library-content/public/global-agg-and-currency-hedging.pdf

Allegati

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

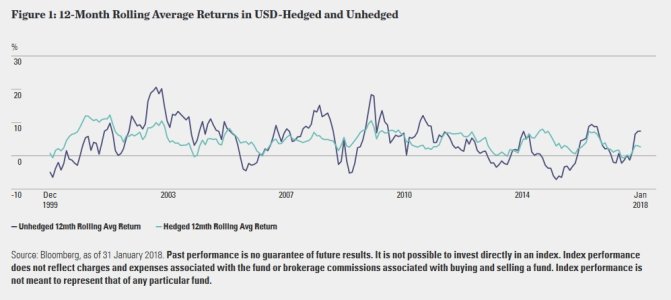

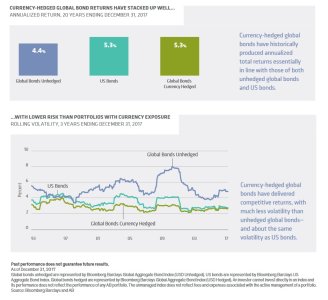

Ecco qualche dato invece in merito alla volatilità, indice calcolato in USD hedged vs USD unhedged.

https://www.alliancebernstein.com/a...MF/Instrumentation/Brochures/FGB-0155-BRO.pdf

https://www.alliancebernstein.com/a...MF/Instrumentation/Brochures/FGB-0155-BRO.pdf

Allegati

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Pubblico qualche altra informazione sull'indice, pescando da un gestore di un fondo di investimento che ha accesso a più informazioni rispetto al comune mortale.

https://www.goldmansachs.com/gsam/d...updates/monthly_fund_updates/mfuab_gfi_en.pdf

https://www.goldmansachs.com/gsam/d...updates/monthly_fund_updates/mfuab_gfi_en.pdf

Allegati

Bentivoglio

Nuovo Utente

- Registrato

- 8/1/07

- Messaggi

- 968

- Punti reazioni

- 77

Mi sembrano tutte analisi per US investor, per europei?

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

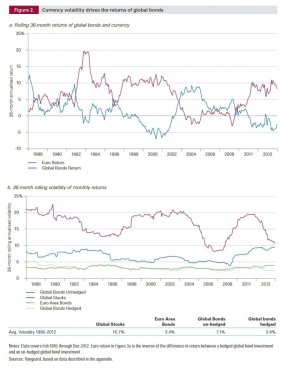

Una chicca non facile da trovare, Going global with bonds: Considerations for euro area investors, di Vanguard ma purtroppo datata Marzo 2013.... vedere in particolare figura 2.

https://www.vanguardfrance.fr/documents/global-fixed-income-tlisg.pdf

https://www.vanguardfrance.fr/documents/global-fixed-income-tlisg.pdf

Allegati

Ultima modifica:

Bentivoglio

Nuovo Utente

- Registrato

- 8/1/07

- Messaggi

- 968

- Punti reazioni

- 77

Una chicca non facile da trovare, Going global with bonds: Considerations for euro area investors, di Vanguard ma purtroppo datata Marzo 2013.... vedere in particolare figura 2.

https://www.vanguardfrance.fr/documents/global-fixed-income-tlisg.pdf

Sei un fulmine! Grazie

Da una rapida lettura mi sembra dimestrino/consiglino per un europeo di investire su bond globalmente ma con cambio coperto. Questo consentirebbe, pur in assenza di un significativo extra rendimento vs portafoglio europeo, di diversificare il portafoglio ma riducendo la volatilità data dall'oscillazione FX

Questo consiglio potrebbe essere a maggior ragione valido ora che in europa siamo indietro vs US e ancora in fase espansiva della politica monetaria

Ultima modifica:

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Sei un fulmine! Grazie

Da una rapida lettura mi sembra dimestrino/consiglino per un europeo di investire su bond globalmente ma con cambio coperto. Questo consentirebbe, pur in assenza di un significativo extra rendimento vs portafoglio europeo, di diversificare il portafoglio ma riducendo la volatilità data dall'oscillazione FX

Questo consiglio potrebbe essere a maggior ragione valido ora che in europa siamo indietro vs US e ancora in fase espansiva della politica monetaria

Esatto, ecco il riassunto finale:

Our analysis thus far has shown that a global

fixed income allocation with currency risk

hedged back to the euro has provided superior

diversification and risk reduction when compared

with an un-hedged global allocation. In addition,

we’ve shown that a global allocation generally

provides similar, if not superior, diversification

from the perspective of portfolio risk and sector/

credit exposure, when compared to an investment

that is more concentrated in euro area bonds.

Quanto all'allocazione in generale, secondo me, in questo contesto congiunturale, stante il fatto che il differenziale di tasso tra area usa ed europa è molto ampio e probabilmente si amplierà ancora nel breve termine, va considerato che il costo di copertura dal rischio cambio è elevato, per cui, forse sarebbe più opportuno alloccare un portafoglio bilanciato 50/50 come segue:

- 50% azionario internazionale (+ emergenti) (+ reit globale) (+ internazionale small cap) (1), senza alcuna copertura dal rischio cambio

- 15% obbligazionario global aggregate senza copertura rischio cambio

- 15% obbligazionario global aggregate hedged

- 15% obbligazionario inflation linked area euro (2)

- 5% liquidità e conto deposito (3)

(1) direi che per l'azionario l'aggiunta di altre asset class debba considerare anche la dimensione del patrimonio, ma credo di essere nel giusto quando dico che tali integrazioni possono aiutare a diversificare, con percentuali da alloccare in funzione della predisposizione al rischio

(2) si tratta di una ulteriore diversificazione dell'obbligazionario, da un diverso tipo di rischio, anche se in questo preciso momento storico non sembrerebbe necessario

(3) si tratta di una riserva per le emergenze e per chi necessita di prelevare periodicamente ad integrazione del reddito, senza magari trovarsi nella condizione di dover disinvestire da una asset class nella bufera in un momento critico (vedasi nel 2008 quando c'era poco che si salvava....)

Ultima modifica:

Pulsewave

Nuovo Utente

- Registrato

- 22/3/18

- Messaggi

- 568

- Punti reazioni

- 44

Due considerazioni veloci, nonostante il thread l’abbia letto solo velocemente.

1) i grafici che hai postato esattamente di quale protezione valutaria parlano? Considerano una protezione dollaro contro valute paniere o euro contro valute paniere? Questo è molto importante, visto che hanno un andamento diverso.

2) non dimentichiamoci che la protezione valutaria si paga con il differenziale dei tassi d’interesse. Ad esempio, in un contesto in cui l’euro non renderà niente almeno fino a metà 2019 e il dollaro rende almeno un 2% (con probabilissimi aumenti in vista), proteggersi in euro contro ad oscillazioni del dollaro è un costo notevole.

Ne si parla andando ben oltre le mie scarse competenze, qua: ETF obbligazionari in dollari ed euro hedged: quali svantaggi?

1) i grafici che hai postato esattamente di quale protezione valutaria parlano? Considerano una protezione dollaro contro valute paniere o euro contro valute paniere? Questo è molto importante, visto che hanno un andamento diverso.

2) non dimentichiamoci che la protezione valutaria si paga con il differenziale dei tassi d’interesse. Ad esempio, in un contesto in cui l’euro non renderà niente almeno fino a metà 2019 e il dollaro rende almeno un 2% (con probabilissimi aumenti in vista), proteggersi in euro contro ad oscillazioni del dollaro è un costo notevole.

Ne si parla andando ben oltre le mie scarse competenze, qua: ETF obbligazionari in dollari ed euro hedged: quali svantaggi?

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Due considerazioni veloci, nonostante il thread l’abbia letto solo velocemente.

1) i grafici che hai postato esattamente di quale protezione valutaria parlano? Considerano una protezione dollaro contro valute paniere o euro contro valute paniere? Questo è molto importante, visto che hanno un andamento diverso.

2) non dimentichiamoci che la protezione valutaria si paga con il differenziale dei tassi d’interesse. Ad esempio, in un contesto in cui l’euro non renderà niente almeno fino a metà 2019 e il dollaro rende almeno un 2% (con probabilissimi aumenti in vista), proteggersi in euro contro ad oscillazioni del dollaro è un costo notevole.

Ne si parla andando ben oltre le mie scarse competenze, qua: ETF obbligazionari in dollari ed euro hedged: quali svantaggi?

1) solo in un caso ho trovato l'analisi della copertura valutaria per un investitore area euro e ciò è dovuto probabilmente a due motivi: l'euro esiste da un periodo tutto sommato limitato e negli usa (area dollaro) sono molto più avanziati negli studi finanziari e nella divulgazione all'investitore comune

2) per questo (vale a dire il differenziale di tasso) in questo momento storico conviene fare salomonicamente un 50%-50% tra copertura valutaria e non, sull'obbligazionario mondiale.

Al momento il costo della copertura (EUR hedged) è pari allo 0,2% mensile stando a questa informazione, reperibile alla pagina informazioni sull'indice:

Si intende il costo indicativo di copertura mensile del rischio di cambio, qualora i componenti dell’indice benchmark fossero denominati in una valuta diversa da quella della classe di azioni dell’ETF. Tale costo riflette il differenziale dei tassi di interesse tra le due valute, e può essere positivo (ovvero un costo) o negativo (ovvero un guadagno). La performance dell’ETF è ridotta di un ammontare pari al costo di copertura se questo è positivo. Il valore è soggetto a una revisione periodica mensile.

Lyxor iBoxx $ Treasuries 10Y+ (DR) UCITS ETF - Monthly Hedged to EUR - Dist

Ultima modifica:

leptokurtosis

Nuovo Utente

- Registrato

- 2/8/18

- Messaggi

- 424

- Punti reazioni

- 41

Indonesia’s inclusion into the bellwether Bloomberg Barclays Global Aggregate Index (Global Agg), and China’s pending addition, should boost overseas interest in local currency emerging market debt (EMD) but will create new challenges for bond investors.

The Global Agg has come a long way from its developed markets roots.

Moreover, while the inclusion of more EM countries in the Global Agg strengthens diversity and may raise the total yield, it also brings greater complexity and other challenges that could increase costs.

EM Debt Gets Boost from Changes to Global Agg

L'aggiunta progressiva dei mercati emergenti all'indice globale la vedo più come una opportunità che come un rischio.

Ho trovato questo report che approfondisce l'inclusione dei bond cinesi negli indici obbligazionari globali.

https://www.hkex.com.hk/-/media/HKE...h-Papers/2018/CCEO_BondIdx_201806_e.pdf?la=en