Premetto che non è il mio portafoglio ma ho alcuni di questi fondi.Stavo pensando a un portafoglio fondi che possa dare un ritorno positivo in qualsiasi condizione di mercato e avrei pensato a questa combinazione di fondi:

25% Old Mutual Global Absolute Return

17,5% Gam star credit opportunities

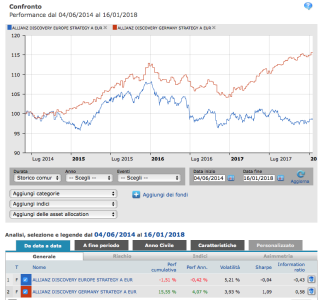

12,5% Allianz discovery Germany strategy

12,5% Atlante Target Italy Hedge

12,5% Ram long short european equity

5% Jpm global macro opportunities

5% Mg optimal income

5% Invesco pan european high income

5% Multipartner sicav the 1.2 fund

Cosa ne pensate?.Sarebbe composto da 50% fondi market neutral,17,5% fondi obbligazionari,12,5% fondi long/short,10 fondi bilanciati prudenti,5% fondo sulla volatilità,5% fondo global macro

25% Old Mutual Global Absolute Return

17,5% Gam star credit opportunities

12,5% Allianz discovery Germany strategy

12,5% Atlante Target Italy Hedge

12,5% Ram long short european equity

5% Jpm global macro opportunities

5% Mg optimal income

5% Invesco pan european high income

5% Multipartner sicav the 1.2 fund

Cosa ne pensate?.Sarebbe composto da 50% fondi market neutral,17,5% fondi obbligazionari,12,5% fondi long/short,10 fondi bilanciati prudenti,5% fondo sulla volatilità,5% fondo global macro

")