carpediem80

mai certezze

- Registrato

- 23/7/02

- Messaggi

- 1.709

- Punti reazioni

- 89

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

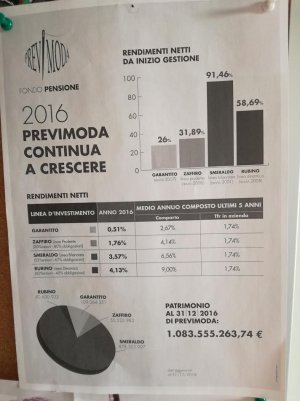

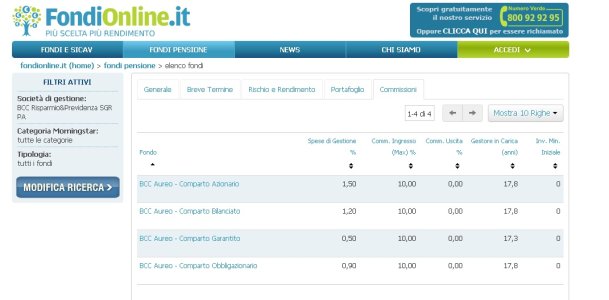

che ne pensate di questo fondo nell'immagine di previmoda?

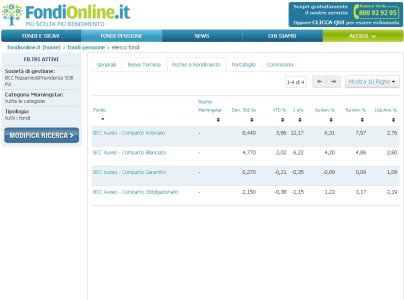

io non l'ho sottoscritto , ho preferito Il Fondo Pensione Aperto Aureo azionario .

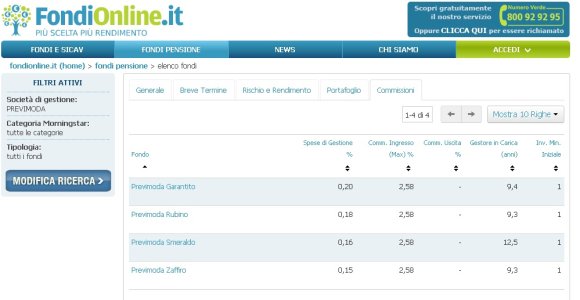

Se capisco bene, quelli sarebbero i costi... quindi a fronte di una spesa di 7mila e rotti euro nel previmoda, nell'altro fondo (hai selezionato il tuo, immagino) spenderai dai 17mila ai 43mila euro in 35 anni.

Ho capito bene?

Ciao a tutti, mi riaggancio a questa vecchia discussione dato che a metà dello scorso anno ho cambiato lavoro e sono entrato in un’azienda in cui c’è la possibilità di sottoscrivere Previmoda. Dopo alcuni mesi di attesa avrei deciso di aderirvi anche per sfruttare la possibilità di avere il contributo a carico del datore di lavoro. Non avendo mai aderito prima ad un fondo negoziale mi è sorto un dubbio: nel momento in cui vado a definire la percentuale che voglio accantonare al fondo, su cosa viene applicata tale percentuale? Vorrei capire in sostanza quali valori della busta paga prendere a riferimento per calcolare di accantonare ad esempio 100 euro al mese.

Grazie a chi mi saprà dare qualche dritta.

Qui trovi la Nota Informativa, a pagina 11 c'è lo specchietto con le percentuali di contribuzione e le note (1) e (2) spiegano - si fa per dire - qual è la base di calcolo.

Ti ringrazio per la risposta. In effetti avevo già letto la nota informativa, ma lì si fa riferimento all'Elemento Retributivo Nazionale, ossia quello definito nel CCNL di riferimento (nel mio caso il Tessile).

Il punto è che parlando con l'ufficio HR della mia azienda mi hanno detto che l'importo di riferimento dovrebbe essere quello che in busta paga si chiama "Retribuzione utile a fine TFR". Ovviamente i due importi sono ben diversi. Infatti solitamente rispetto alla paga base da CCNL ci sono degli adeguamenti in aumento che ti portano alla RAL contrattata in fase di assunzione.

Da qui la difficoltà nel capire come definire la percentuale... Perchè per accantonare ogni mese ad esempio 100 euro, dovrò fissare una percentuale del 10% se l'ERN è per esempio di 1.000 euro o del 5% se un altro parametro considerato a tal fine fosse di 2.000.

Adesso ho anche scritto all'email del fondo presente sul loro sito per vedere se mi sanno dare indicazioni più precise.

Io lavoro nel settore tessile da diversi anni, ho sempre lasciato il tfr in azienda... ora vedendo che effettivamente ho molti vantaggi fiscali mettendolo in Previmoda vorrei cambiare ma vorrei sapere una cosa. Nel caso di chiusura della ditta o cambio lavoro se il tfr è in azienda mi viene liquidato subito... sarebbe la stessa cosa con Previmoda oppure no?

Io lavoro nel settore tessile da diversi anni, ho sempre lasciato il tfr in azienda... ora vedendo che effettivamente ho molti vantaggi fiscali mettendolo in Previmoda vorrei cambiare ma vorrei sapere una cosa. Nel caso di chiusura della ditta o cambio lavoro se il tfr è in azienda mi viene liquidato subito... sarebbe la stessa cosa con Previmoda oppure no?

perdita del 2,5% ....

perdita del 2,5% ....Sinceramente non capisco, io ho Previmoda da diversi anni comparto 'smeraldo' come il tuo, guardando le quote mensili dei vari comparti (le trovi su Internet) vedi l'andamento e non capisco come tu possa avere un rendimento negativo se sei partito da un anno, anche perchè i versamenti sono trimestrali e quindi 'medi' i prezzi di mercato.Ciao a tutti ....

Fino al 2020 avevo tenuto il TFR – versando comunque il massimo detraibile in un FPA HDI che aveva sempre reso , e continua a rendere , molto bene - dal 2021 ho aderito a Previmoda

Dei tre comparti avevo scelto lo smeraldo , 67% obbl 33% az , evitando il garantito 95% obbl 5% az per il ter molto alto e per il rendimento dell’ obbligazionario pari a zero , ed il rubino – 40% obbl 60% az perche’ non volevo rischiare piu’ di tanto

Ben sapendo quanto avrebbe reso un “pigro basico” di ETF world 67% obbl e 33% az nello stesso periodo , ho tirato le somme del primo anno di versamenti a Previmoda , aspettandomi un rendimento quantomeno simile ma .. SORPRESA !!!

Totale versato 2613 , al momento in giacenza 2549

Rispetto al TFR sto perdendo il 2,5% oltre al 5% di inflazione circa ....

Non commento ....

ciao

Guabix