rainbow68

Green land

- Registrato

- 4/3/15

- Messaggi

- 442

- Punti reazioni

- 40

In un portafoglio dinamico a 5 anni a rischio alto, secondo me è il momento di incrementare il peso percentuale della azioni Cina, sul portafoglio complessivo sino al 5%. Ma correggetemi se mi sbaglio.

Ho attenzionato i seguenti fondi:

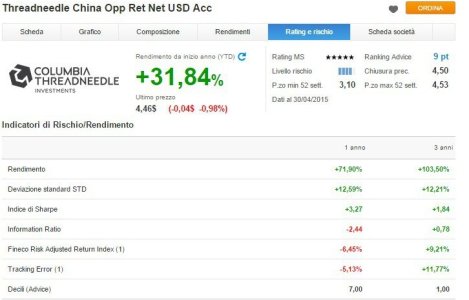

Threadneedle China Opp Ret Net USD Acc GB00B1PRWC80

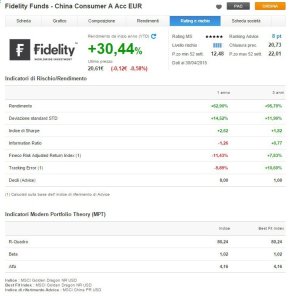

Fidelity Funds - China Consumer A Acc EUR LU0594300096

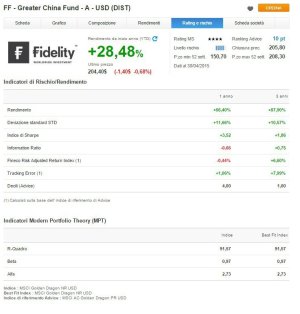

FF - Greater China Fund - A - USD (DIST) LU0048580855

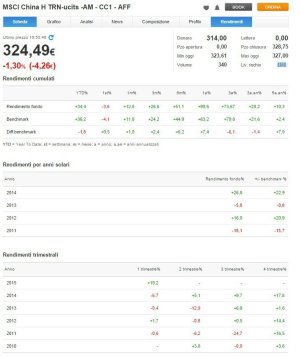

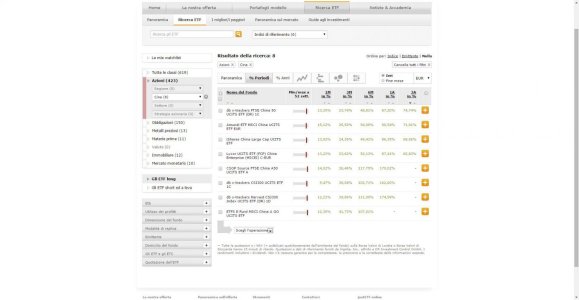

La gestione attiva mi sembra che qui dia valore aggiunto (verificato su periodi lunghi 3 anni) rispetto a un ETF. Il rendimento di tutti gli ETF sulla Cina a tre anni non annualizzato non arriva al 75%. Al contrario il fondo Threadneedle China Opp Ret Net USD Acc GB00B1PRWC80 a tre anni si attesta al 103%.

Allego screenshot.

Sono indeciso quale fondo scegliere, premesso che tutti mi costano una spesa fissa di 9 euro per entrare e uscire.

Fra i tanti parametri riportati in screenshot a quali devo dare maggiore importanza per scegliere fra i tre? Oppure ci sono altre variabili di cui devo tenere conto. Grazie molte

Ho attenzionato i seguenti fondi:

Threadneedle China Opp Ret Net USD Acc GB00B1PRWC80

Fidelity Funds - China Consumer A Acc EUR LU0594300096

FF - Greater China Fund - A - USD (DIST) LU0048580855

La gestione attiva mi sembra che qui dia valore aggiunto (verificato su periodi lunghi 3 anni) rispetto a un ETF. Il rendimento di tutti gli ETF sulla Cina a tre anni non annualizzato non arriva al 75%. Al contrario il fondo Threadneedle China Opp Ret Net USD Acc GB00B1PRWC80 a tre anni si attesta al 103%.

Allego screenshot.

Sono indeciso quale fondo scegliere, premesso che tutti mi costano una spesa fissa di 9 euro per entrare e uscire.

Fra i tanti parametri riportati in screenshot a quali devo dare maggiore importanza per scegliere fra i tre? Oppure ci sono altre variabili di cui devo tenere conto. Grazie molte