max 69

MEMBER

- Registrato

- 25/5/07

- Messaggi

- 6.555

- Punti reazioni

- 289

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Condivido l'intervento ma come noto a chi è molto giovane dico aderisci e poi sospendi i versamenti per aumentarli quando la deduzione per l'aumento del reddito aumenta il suo impatto salvo ottima contributo datoriale.

Pensiamo a chi voleve affrontare il problema negli ultimi 20 anni (riforma Dini ricordate?)polizze pac ecc è un metodo che serve + che un prodotto e si spera la situazione sarà migliore ...

max per sostituire a pieno l'inps quanto dovrebbe versare un risparmiatore sul reddito?

O crescita del paese o miseria... sveglia! non vedo alternative salvo la fuga e per quella non serve il pip a chi è giovane ma un capitale ma mettere nel fagotto e via.

vi ringrazio per l'ottima spiegazione!

In effetti ero e sono molto scettico sui questi fondi pensione (anche su posta previdenza valore).

Ma, come tutte le cose, c'è che ti dice di farlo, perché sei giovane e la pensione non l'avrai mai, e chi ti dice di investirli in un'altro modo.

A questo punto mi chiedo, la apro, verso il minimo e poi quando voglio la blocco.

Almeno mi parte la contribuzione

K!

K!Dire che la pensione non l'avrai mai è inesatto. La realtà è ancora peggiore, se vogliamo. La pensione dallo Stato in futuro sarà bassa, molto bassa. E bisogna assolutamente capire che va integrata con altri proventi. Se hai case, terreni, alberghi, possiedi aziende, etc. te ne puoi relativamente fregare.

Ma se vivi del tuo stipendio, allora poi dovrai vivere della tua pensione più i risparmi. Ecco, il fondo pensione è pensato per "valorizzare" i tuoi risparmi o almeno una parte per utilizzarli come pensione di scorta quando sarà. Tutto qui.

Quello che dici tu è corretto: intanto parti con uno strumento e poi vedi. Ti consiglio di versare non il minimo ma quello che puoi senza inficiare il tuo stile di vita. Hai una vita davanti e non tutto è sotto il tuo controll

Salve,

ho fatto il conto con il calcolatore presente sul sito del fondo cometa (a cui aderisco dal 2007) per avere una stima della pensione integrativa che riceverò una volta in pensione.

Bene, se andassi in pensione a 66 anni la stima è che avrò accumulato circa 180 Keuro e la mia rendita annuale sarà - udite udite - di ben 8000 euro l'anno!!!

Ciò significa che dovrei campare fino a quasi novant'anni per riprendere la cifra corrispondente alla posizione maturata (senza contare altri venti e passa anni d'interessi).

E questa è l'opzione senza reversibilità!!! altrimenti l'assegno sarebbe ancora più basso.

Ma è una truffa legalizzata!!!

io in passato ho scritto di peggio ma la rendita serve per coprie il rischio di sopravvivere al capitale ... e si base sul princio che in medio molti moriranno prima di aver consumato il capitale altra cosa il pricipio mutualistico di una società sana che cresceil termine truffa non sarà gardito da molti ...

ok no sotituzione integrazione esempio a solo titolo esplicativo

ragazzo oggi 30 anni

stipendio netto 2000 eur per 13 mensilità 26k annuo

crescita carriera 0% perchè non tutti la fanno

tasso copertura 50% a 70 anni

gap previdenziale 13k

con pensionline che montante devi avere per compensare il gap a valori di oggi?

894.000 eur

Che rendimento reale deve avre il piano a 40 anni per rendere compatibile con un tasso di risparmio del 20% -15%?

Poi come hai detto Max sono opinioni ma per non recepirle passivamente di deve avere un pò di cultura finanziaria o sei carne da macello nel parco buoi.

ha scritto:Oggi la previdenza integrativa è solo un investimento incentivato per gente vicina alla pensine con redditi medio alti.

Allora diciamo che ancora vivo con i miei, finché mi è possibile, quindi in questo momento riesco a risparmiare di più (non sono uno spendaccione) diciamo che se voglio riesco in un mese anche a risparmiare 500€ (ok non sono tanti, ma per un ragazzo della mia età, vi assicuro che sono molti).

Mia madre mi ha consigliato di farlo e mi aiuterebbe con 100€ al mese finché può, visto che è pensionata. Con quello che mi da mia madre vorrei aprire un fondo pensione e i miei investirli in altri modi.

A questo punto penso sia la miglior cosa

Sono un po ignorante in materia, cosa vorrebbe dire?

Quindi tutto quello che ho detto non ha senso, visto che ho un reddito basso e sono giovane

Salve,

ho fatto il conto con il calcolatore presente sul sito del fondo cometa (a cui aderisco dal 2007) per avere una stima della pensione integrativa che riceverò una volta in pensione.

Bene, se andassi in pensione a 66 anni la stima è che avrò accumulato circa 180 Keuro e la mia rendita annuale sarà - udite udite - di ben 8000 euro l'anno!!!

Ciò significa che dovrei campare fino a quasi novant'anni per riprendere la cifra corrispondente alla posizione maturata (senza contare altri venti e passa anni d'interessi).

E questa è l'opzione senza reversibilità!!! altrimenti l'assegno sarebbe ancora più basso.

Ma è una truffa legalizzata!!!

Capisco il rischio di sopravvivere al capitale, ma mettere il break even point a quasi novant'anni vuol dire che gli piace vincere facile!!!

Purtroppo all'epoca mi son fatto infinocchiare da quei collusi dei sindacati ma adesso che lo so userò tutti gli appigli legali per riprendermi la maggior parte del capitale e al diavolo la rendita! Tanto anche a tenerli sotto un mattone ci guadagnerei comunque rispetto ai due spicci che danno...

ok no sotituzione integrazione esempio a solo titolo esplicativo

ragazzo oggi 30 anni

stipendio netto 2000 eur per 13 mensilità 26k annuo

crescita carriera 0% perchè non tutti la fanno

tasso copertura 50% a 70 anni

gap previdenziale 13k

con pensionline che montante devi avere per compensare il gap a valori di oggi?

894.000 eur

Che rendimento reale deve avre il piano a 40 anni per rendere compatibile con un tasso di risparmio del 20% -15%?

Poi come hai detto Max sono opinioni ma per non recepirle passivamente di deve avere un pò di cultura finanziaria o sei carne da macello nel parco buoi.

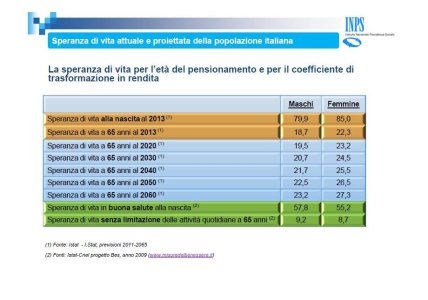

OK, ora che ti sei sfogato guarda questa immagine e dimmi cosa vedi?!?

Capisco il rischio di sopravvivere al capitale, ma mettere il break even point a quasi novant'anni vuol dire che gli piace vincere facile!!!

Purtroppo all'epoca mi son fatto infinocchiare da quei collusi dei sindacati ma adesso che lo so userò tutti gli appigli legali per riprendermi la maggior parte del capitale e al diavolo la rendita! Tanto anche a tenerli sotto un mattone ci guadagnerei comunque rispetto ai due spicci che danno...

Una fregatura

Intanto fammi il calcolo con l'aspettativa di vita attuale. Poi se tra 25 anni l'aspettativa di vita si sarà alzata come dicono i geni dell'inps allora ne riparliamo...

ma tu quanti anni hai? quella è l'aspettativa a 65 anni. quando avrai tu 65 anni?

ma tu quanti anni hai? quella è l'aspettativa a 65 anni. quando avrai tu 65 anni?

più che fregatura (termine che sono tentato di utilizzare) c’è da chiedersi perché visti gli incentivi della deduzione il legislatore non ha regolato questo aspetto ... per colpa ... ignoranza?

Non c’entra max tanto cambiano i coefficienti anche se l’aspettativa sarà 100 anni protestare per questa aspetto non lo trovo sbaglaito (per il consumatore)

Chi si accontenta gode si ... ma non l’lui l’assicuratore