cricket72

a difesa del gregge

- Registrato

- 13/2/07

- Messaggi

- 13.159

- Punti reazioni

- 1.012

I gestori provano a essere meno pessimisti

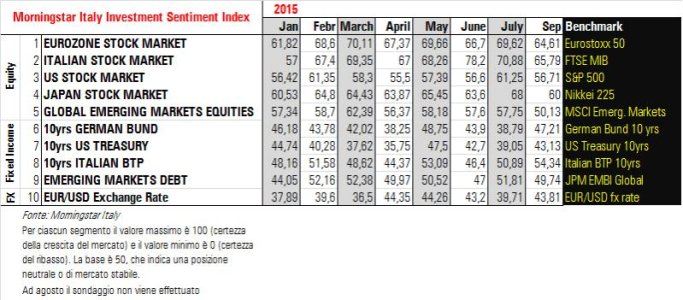

La ripresa è ancora lontana, ma ci sono alcuni segnali di ritorno alla normalità.

Sara Silano 13/02/2009 09.34

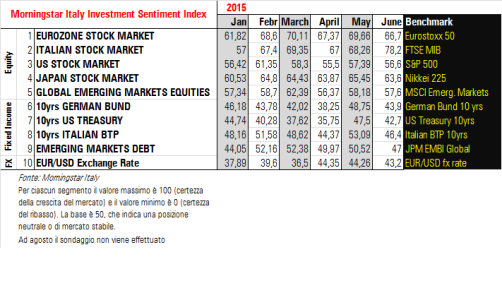

Nelle risposte dei gestori all’ultimo sondaggio Morningstar si legge tra le righe un minor pessimismo, ma non è ancora il momento di essere ottimisti sulle principali Borse mondiali. Dall’indagine, condotta tra 22 delle principali case di investimento che operano in Italia, emerge che Wall Street potrebbe essere il primo mercato a stabilizzarsi, seguito dall’Europa, mentre il Giappone è ancora dominato da forze contrapposte. Nel complesso, sui mercati finanziari stanno leggermente migliorando le condizioni monetarie e del credito.

Europa, recessione severa ma non depressione

Le Borse del Vecchio continente scontano una recessione severa, che non si è ancora manifestata interamente. E’ probabile, dunque, che il flusso di notizie macroeconomiche negative continui nei prossimi mesi. L’Europa, però, non cadrà in depressione, grazie agli interventi straordinari di politica fiscale e monetaria. A questo si aggiunge la revisione al ribasso degli utili, che è destinata a proseguire, considerata la situazione congiunturale. I mercati, dunque, potrebbero toccare nuovi minimi nella prima parte dell’anno, seguiti da brevi rimbalzi. Per una ripresa più duratura bisognerà aspettare la fine del 2009. Quasi il 60% dei gestori prevede che i listini non si discosteranno significativamente dagli attuali livelli nei prossimi sei mesi, mentre il 13,6% considera possibile un’ulteriore discesa (a gennaio era quasi del 28%).

Usa, il rally può attendere

La situazione americana non è molto differente da quella europea sia dal punto di vista congiunturale sia dei mercati finanziari. Tuttavia, molti gestori sono convinti che Wall Street offra le migliori opportunità, considerato che è in una fase più avanzata della crisi economica e ha carattere più difensivo. Un nodo delicato è rappresentato dal piano di stimoli governativi messo a punto dalla nuova amministrazione, perché è ancora troppo presto per poter dire se sarà sufficiente per aiutare l’America ad uscire dalla recessione. In questo contesto, il 63,6% dei gestori prevede che la Borsa statunitense oscillerà, anche violentemente, intorno agli attuali livelli nei prossimi sei mesi. Meno del 10% si attende cali significativi (a gennaio, la percentuale era quasi doppia).

Il Giappone continuerà a deludere?

Tokyo è la Borsa che raccoglie il maggior numero di pessimisti (quasi un terzo dei gestori). L’economia nipponica è molto legata alle esportazioni e quindi risente di più della recessione globale. In particolare, c’è molta incertezza su quale sarà l’impatto del rallentamento della Cina e del sud-est asiatico. Gli analisti si attendono una discesa degli utili per l’anno fiscale 2008-09 (che si conclude a marzo) e secondo alcuni le previsioni di una ripresa nei dodici mesi successivi sono troppo ottimiste.

Ancora politiche espansive

Il presidente della Banca centrale europea, Jean Claude Trichet, ha lasciato intendere la possibilità di un taglio dei tassi a marzo, dopo quello deciso a gennaio, che ha portato i saggi di riferimento al 2%. I gestori sono convinti che la politica espansiva continuerà. Per questa ragione, circa il 40% degli intervistati stima rendimenti in discesa e prezzi in salita. Le quotazioni saranno sostenute anche da un’ulteriore migrazione verso la qualità da parte degli investitori, almeno fino a quando non tornerà l’appetito per il rischio. I fund manager invitano alla prudenza sul mercato obbligazionario americano. I rendimenti governativi, infatti, sono ai minimi storici e non sono possibili ulteriori tagli da parte della Federal Reserve. La banca centrale statunitense, tuttavia, manterrà i tassi bassi ancora a lungo.

Il cambio divide i gestori

La percentuale di gestori che prevedono un rialzo dell’euro (36%) equivale a quella dei fund manager che si attendono un ulteriore rafforzamento del dollaro. Il cosiddetto “fly to quality” e la probabilità che gli Stati Uniti ripartano prima favoriscono il biglietto verde, mentre le politiche monetarie e fiscali espansive possono indebolirlo.

Hanno partecipato al sondaggio, condotto tra il 5 e l’11 febbraio, 22 delle principali società di diritto italiano ed estero operanti sul territorio, che contano per circa il 85% degli asset gestiti in Italia. Si tratta di Aberdeen Am, Aletti Gestielle, Axa Im, Banca Ifigest, Banca Profilo, Bipiemme Gestioni, Bnp Paribas Am Sgr, Eurizon Capital, Euromobiliare AM, Fideuram Investimenti, Henderson Global Investors, Ing IM, Investitori Sgr, Julius Baer, Maxos sim, Mc Gestioni, Mps Am, Pioneer Im, Sella Gestioni, Sgam, Standard Chartered Bank, Vontobel.

La ripresa è ancora lontana, ma ci sono alcuni segnali di ritorno alla normalità.

Sara Silano 13/02/2009 09.34

Nelle risposte dei gestori all’ultimo sondaggio Morningstar si legge tra le righe un minor pessimismo, ma non è ancora il momento di essere ottimisti sulle principali Borse mondiali. Dall’indagine, condotta tra 22 delle principali case di investimento che operano in Italia, emerge che Wall Street potrebbe essere il primo mercato a stabilizzarsi, seguito dall’Europa, mentre il Giappone è ancora dominato da forze contrapposte. Nel complesso, sui mercati finanziari stanno leggermente migliorando le condizioni monetarie e del credito.

Europa, recessione severa ma non depressione

Le Borse del Vecchio continente scontano una recessione severa, che non si è ancora manifestata interamente. E’ probabile, dunque, che il flusso di notizie macroeconomiche negative continui nei prossimi mesi. L’Europa, però, non cadrà in depressione, grazie agli interventi straordinari di politica fiscale e monetaria. A questo si aggiunge la revisione al ribasso degli utili, che è destinata a proseguire, considerata la situazione congiunturale. I mercati, dunque, potrebbero toccare nuovi minimi nella prima parte dell’anno, seguiti da brevi rimbalzi. Per una ripresa più duratura bisognerà aspettare la fine del 2009. Quasi il 60% dei gestori prevede che i listini non si discosteranno significativamente dagli attuali livelli nei prossimi sei mesi, mentre il 13,6% considera possibile un’ulteriore discesa (a gennaio era quasi del 28%).

Usa, il rally può attendere

La situazione americana non è molto differente da quella europea sia dal punto di vista congiunturale sia dei mercati finanziari. Tuttavia, molti gestori sono convinti che Wall Street offra le migliori opportunità, considerato che è in una fase più avanzata della crisi economica e ha carattere più difensivo. Un nodo delicato è rappresentato dal piano di stimoli governativi messo a punto dalla nuova amministrazione, perché è ancora troppo presto per poter dire se sarà sufficiente per aiutare l’America ad uscire dalla recessione. In questo contesto, il 63,6% dei gestori prevede che la Borsa statunitense oscillerà, anche violentemente, intorno agli attuali livelli nei prossimi sei mesi. Meno del 10% si attende cali significativi (a gennaio, la percentuale era quasi doppia).

Il Giappone continuerà a deludere?

Tokyo è la Borsa che raccoglie il maggior numero di pessimisti (quasi un terzo dei gestori). L’economia nipponica è molto legata alle esportazioni e quindi risente di più della recessione globale. In particolare, c’è molta incertezza su quale sarà l’impatto del rallentamento della Cina e del sud-est asiatico. Gli analisti si attendono una discesa degli utili per l’anno fiscale 2008-09 (che si conclude a marzo) e secondo alcuni le previsioni di una ripresa nei dodici mesi successivi sono troppo ottimiste.

Ancora politiche espansive

Il presidente della Banca centrale europea, Jean Claude Trichet, ha lasciato intendere la possibilità di un taglio dei tassi a marzo, dopo quello deciso a gennaio, che ha portato i saggi di riferimento al 2%. I gestori sono convinti che la politica espansiva continuerà. Per questa ragione, circa il 40% degli intervistati stima rendimenti in discesa e prezzi in salita. Le quotazioni saranno sostenute anche da un’ulteriore migrazione verso la qualità da parte degli investitori, almeno fino a quando non tornerà l’appetito per il rischio. I fund manager invitano alla prudenza sul mercato obbligazionario americano. I rendimenti governativi, infatti, sono ai minimi storici e non sono possibili ulteriori tagli da parte della Federal Reserve. La banca centrale statunitense, tuttavia, manterrà i tassi bassi ancora a lungo.

Il cambio divide i gestori

La percentuale di gestori che prevedono un rialzo dell’euro (36%) equivale a quella dei fund manager che si attendono un ulteriore rafforzamento del dollaro. Il cosiddetto “fly to quality” e la probabilità che gli Stati Uniti ripartano prima favoriscono il biglietto verde, mentre le politiche monetarie e fiscali espansive possono indebolirlo.

Hanno partecipato al sondaggio, condotto tra il 5 e l’11 febbraio, 22 delle principali società di diritto italiano ed estero operanti sul territorio, che contano per circa il 85% degli asset gestiti in Italia. Si tratta di Aberdeen Am, Aletti Gestielle, Axa Im, Banca Ifigest, Banca Profilo, Bipiemme Gestioni, Bnp Paribas Am Sgr, Eurizon Capital, Euromobiliare AM, Fideuram Investimenti, Henderson Global Investors, Ing IM, Investitori Sgr, Julius Baer, Maxos sim, Mc Gestioni, Mps Am, Pioneer Im, Sella Gestioni, Sgam, Standard Chartered Bank, Vontobel.