Quanto sopra spiega il perchè, per quanto possiamo essere bravi a tirar fuori un forecast mediamente attendibile dell'implicita e per quanto possiamo esser bravi a costruire un MM efficace, il rischio di trading su futures della volatilità è quanto di più pericoloso possa esistere.

Perchè "mediamente" in borsa non ha senso se usi i soldi e sei a mercato.

Esiste "ora" e "ora" non è MAI medio. Ma proprio mai.

Quindi, modelli italiani, finlandesi, cingalesi o bantù..sul VIX sono teorici.

Ovvero, se robusti possono essere usati mettendo in conto l'azzeramento di capitale.

Ovvero vanno usati con leva negativa.

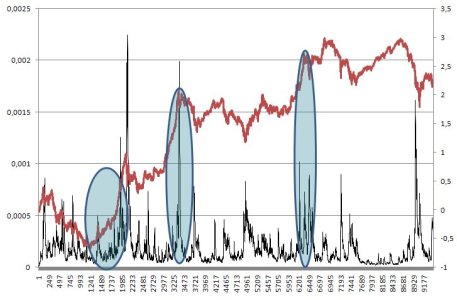

Ovvero, se osservate l'Upper Bound, troverete valori > del Lower e una distribuzione "Boh!" diversa dalla normale.

Ovvero, poichè di modelli non lineari puri io non ne conosco e soprattutto non conosco le varianti infinite della distribuzione "Boh!"..per tradare i futures sul Vix servono i soldi.

Cosa vuol dire leva negativa(usato forse in maniera impropria).

Devo proteggere l'esposizione rischiosa a mercato con qualcosa che copra, in un tempo ragionevole, la perdita totale di detta esposizione o che consenta, nella migliore delle ipotesi, di accumulare rendimento per rimpinguare le inevitabili "scoppole".

Esempio su una strategia trend follower.

Per andare "lungo", come abbiamo visto, sfrutto un bias dei future sul Vix e il carattere mean reverting della volatilità.

Ovvero, poichè volatilità e rendimenti positivi sono "mediamente" anticorrelati, se la vendo ottengo, teoricamente, una posizione assimilabile ad un long sul sottostante (teoricamente e ripeto MEDIAMENTE).

Se accade l'imprevisto(terrorismo, catastrofe naturale,fallimento eclatante etc..etc..etc..) la leva implicita del future mi sbatte fuori in un battito di ciglia (osservate i valori del VaR sul Vix per il giorno seguente..qualche giorno di sbandamento e si perdono le mutande(delle generazioni future anche)).

Quindi bisogna essere cauti, soprattutto nella fase lunga soggetta agli spikes.

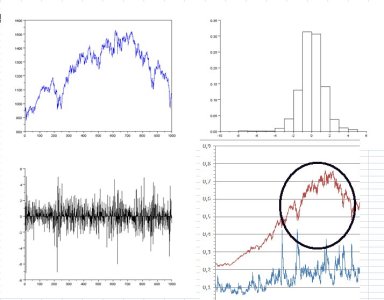

Ho inserito i drawdowns peak to valley tanto per essere chiaro.

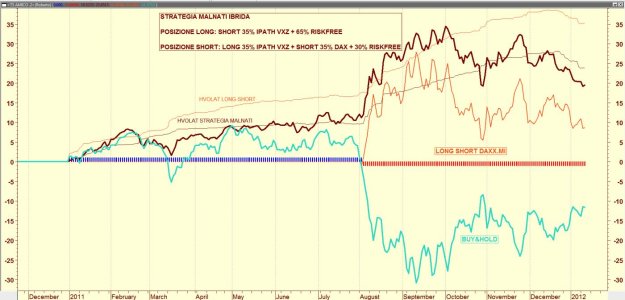

Il primo grafico prevede un'esposizione massima short di volatilità (ovvero punto ad un periodo favorevole del sottostante) del 10% sul capitale. Il 90% è in RiskFree. La pendenza è garantita dalla parte "forte" della strategia. I soldi.

L'esposizione della parte long volatilità e short indice "Ix" è del 30%, il 70% è in Risk Free.

Questo perchè: perchè la volatilità tende ad autocorrelarsi, a raggrupparsi in clusters e la parte long di vola, strano a dirsi,copre parte della posizione short di "Ix".

Non è una posizione short "netta" ma ibrida.

I soldi sono fondamentali se si vuole rimanere sul mercato. Contano molto più di un buon modello predittivo che, per quanto robusto, non potrà mai,

MAI, prevedere il futuro. La strategia evidenziata è, imho(sempre imho..) sostenibile.

Ovvero è una strategia che rispetta, teoricamente, il concetto di investimento.

(.......)

")