Buongiorno, premesso che mi sto interessando da poco alla questione per cui perdonate la poca padronanza dell'argomento.

Stiamo cercando un assicurazione per la casa del tipo: RCT conduzione abitazione + RCT proprietà fabbricato.

Ho alcune domande da porvi")

1 - Avete avuto esperienza personale in merito? (magari con sinistro pagato..)

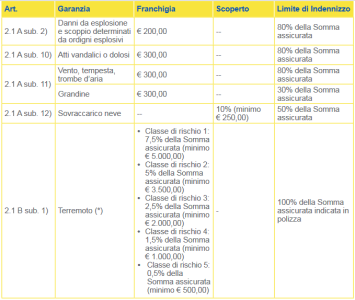

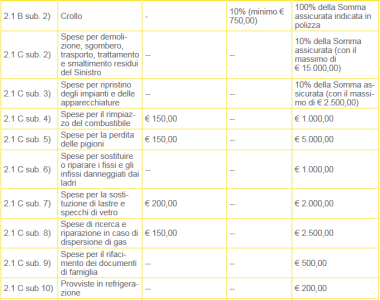

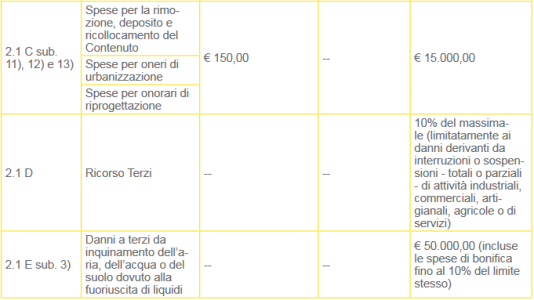

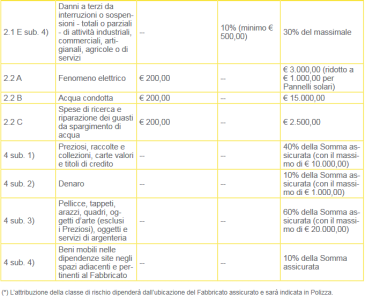

2- Leggendo i prospetti informativi, non mi è chiara una cosa: laddove non è specificato esplicitamente l'indennizzo, è inteso che verrà pagato l'intero massimale?

3- Nella RCT proprietà fabbricato, per danni provati a terzi, un limite di risarcimento per sinistro pari al 30% del massimale (1milione) e di 30000 per sinistro dovuto a spargimento d'acqua sono condizioni ragionevoli secondo voi?

Grazie a tutti

Stiamo cercando un assicurazione per la casa del tipo: RCT conduzione abitazione + RCT proprietà fabbricato.

Ho alcune domande da porvi

1 - Avete avuto esperienza personale in merito? (magari con sinistro pagato..)

2- Leggendo i prospetti informativi, non mi è chiara una cosa: laddove non è specificato esplicitamente l'indennizzo, è inteso che verrà pagato l'intero massimale?

3- Nella RCT proprietà fabbricato, per danni provati a terzi, un limite di risarcimento per sinistro pari al 30% del massimale (1milione) e di 30000 per sinistro dovuto a spargimento d'acqua sono condizioni ragionevoli secondo voi?

Grazie a tutti

Ultima modifica: