maste

A Self Made Man

- Registrato

- 1/12/10

- Messaggi

- 16.326

- Punti reazioni

- 684

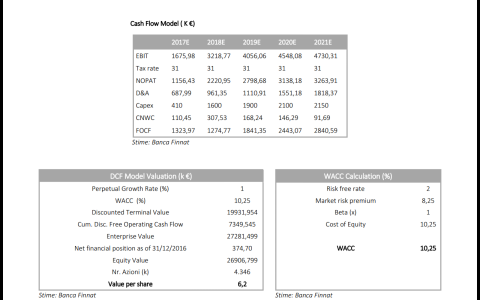

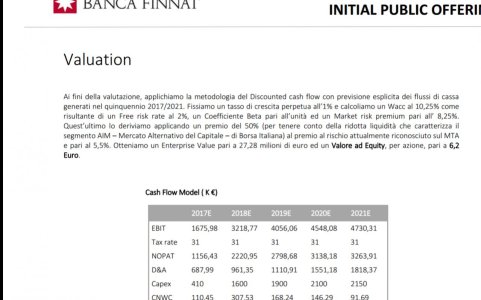

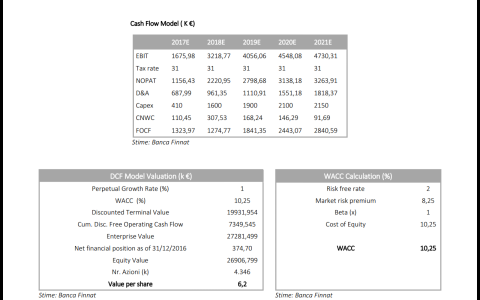

Ultimamente stavo seguendo una società per curiosità (non sono interessato ad essa come investitore) ed un giorno era uscito il report di Banca Finnat sulla suddetta azienda (che chiameremo Pinco).

Ad una prima veloce analisi sembrerebbe tutto okay...ma in realtà gli errori sono presenti.

Vediamo di analizzare assieme tale situazione (potrei sbagliare io oppure potrebbe sbagliare la banca ed il suo analista).

Ad una prima veloce analisi sembrerebbe tutto okay...ma in realtà gli errori sono presenti.

Vediamo di analizzare assieme tale situazione (potrei sbagliare io oppure potrebbe sbagliare la banca ed il suo analista).